【税制】

財務省パンフレット「令和5年度税制改正(案)のポイント」を公表

以前に、令和4年12月23日閣議決定された、令和5年度税制改正の大綱の概要をお伝えしましたが、財務省ホームページで、パンフレット「令和5年度税制改正(案)のポイント」が公表されました。公表されたパンフレット「令和5年度税制改正(案)のポイント」は法案成立前の為“(案)”としてのパンフレットとなっており、現状予定されている主な改正案の内容がピックアップされています。

令和5年度税制改正(案)では、家計の資産を貯蓄から投資へと積極的に振り向け、資産所得倍増につなげるため、NISAの抜本的拡充・恒久化を行うとともに、スタートアップ・エコシステムを抜本的に強化するための税制上の措置を講ずることとしています。

また、より公平で中立的な税制の実現に向け、極めて高い水準の所得について最低限の負担を求める措置を設けるほか、国際合意に沿ってグローバル・ミニマム課税を導入することとしています。資産課税では次世代への早期の資産移転及び資産の再分配機能を確保する観点から、資産移転の時期の選択により中立的な税制を構築することとしています。このほか、法人課税や車体課税の見直し、インボイス制度の円滑な実施に向けた改正なども行うこととしています。

1個人所得課税

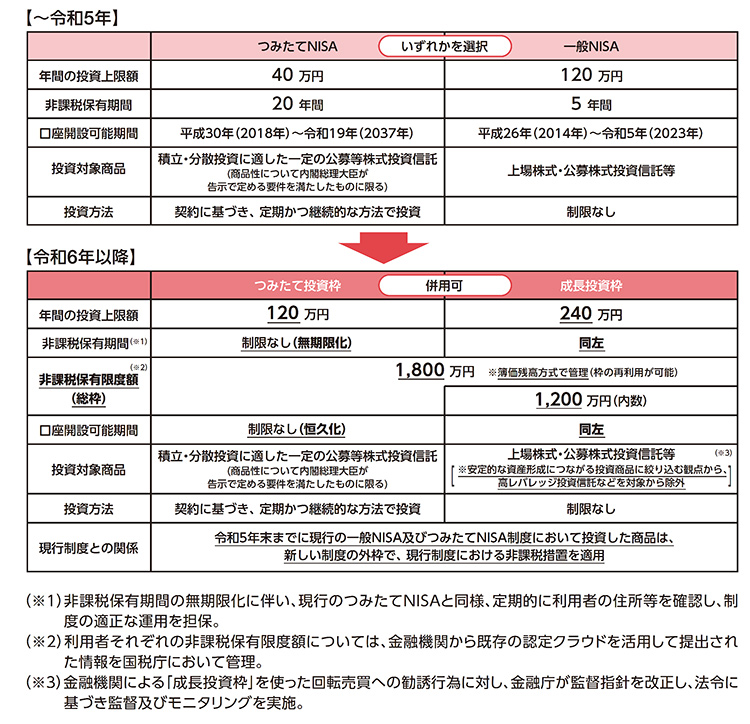

(1)NISA制度の抜本的拡充・恒久化(案)

■「資産所得倍増」「貯蓄から投資へ」の観点から、NISA制度について、非課税保有期間を無期限化するとともに、口座開設可能期間については期限を設けず、恒久的な措置とします。

■一定の投資信託を対象とする長期・積立・分散投資の枠(「つみたて投資枠」)については、年間投資上限額を120万円に拡充します。

■上場株式への投資が可能な現行の一般NISAの役割を引き継ぐ「成長投資枠」を設けることとし、「成長投資枠」については、年間投資上限額を240万円に拡充するとともに、「つみたて投資枠」との併用を可能とします。

■非課税保有限度額を新たに設定した上で、1,800万円とし、「成長投資枠」については、その内数として1,200万円とします。

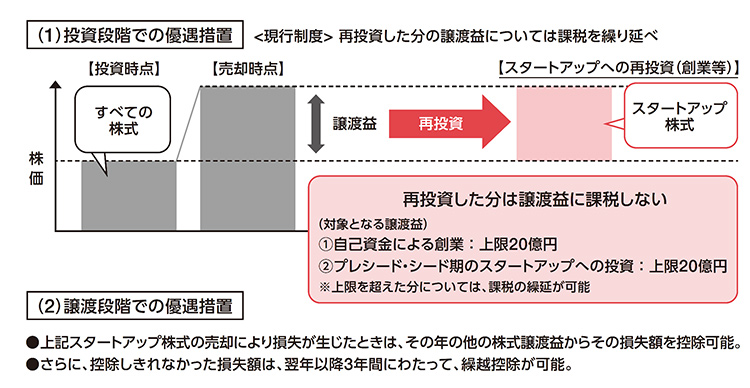

(2)スタートアップへの再投資に係る非課税措置の創設(案)

■保有する株式を売却し、①自己資金による創業や②プレシード・シード期のスタートアップ(※)への再投資を行う際に、再投資分については譲渡益に課税を行わない措置を創設します。

(令和5年4月1日以降の再投資について適用)

※プレシード・シード期のスタートアップとは、現行エンジェル税制の対象企業である未上場ベンチャー企業のうち、①設立5年未満、②前事業年度まで売上が生じていない又は売上が生じているが前事業年度の試験研究費等が出資金の30%超、③営業損益がマイナス、等という状況であることを指します。

■併せて、上記(1)(2)の措置につき、以下の要件の緩和を行います。(令和5年4月1日以降の再投資について適用)

■併せて、上記(1)(2)の措置につき、以下の要件の緩和を行います。(令和5年4月1日以降の再投資について適用)

①自己資金による創業:同族要件を満たせない場合であっても、事業実態(販管費対出資金比率30%超要件等)が認められれば適用が受けられるようにする

②プレシード・シード期のスタートアップへの投資:外部資本要件を1/6以上から1/20以上に引下げ

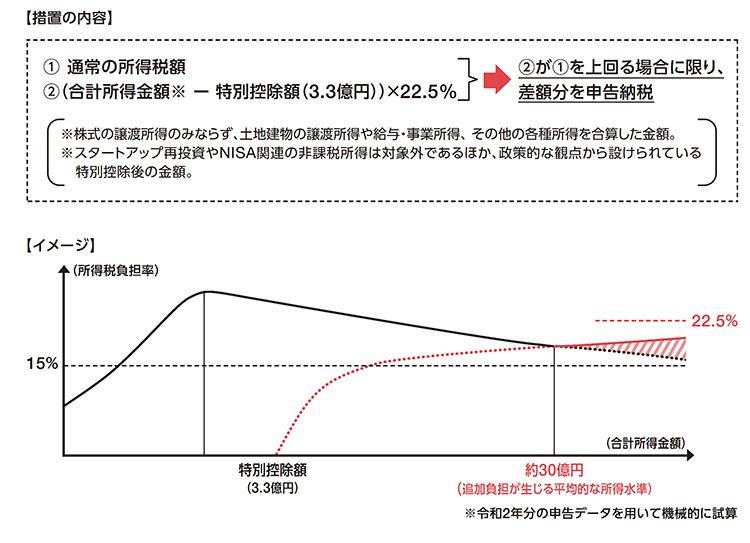

(3)極めて高い水準の所得に対する負担の適正化(案)

■税負担の公平性の観点から、極めて高い水準の所得に対する負担の適正化のための措置を設けます。(令和7年分の所得から適用)

(4)特定非常災害に係る損失の繰越控除の見直し(案)

■特定非常災害による【住宅・家財等の損失】について、1年間で控除しきれない損失額(雑損失の金額)の繰越控除期間を現行の3年間から5年間へと延長します。

■特定非常災害による【純損失】につき、以下の場合には、次の損失額について繰越控除期間を現行の3年間から5年間へと延長します。

①保有する事業用資産等のうち、特定非常災害に指定された災害により生じた損失(特定被災事業用資産の損失)の割合が10%以上である場合、

・青色申告者についてはその年に発生した純損失の総額

・白色申告者については被災事業用資産の損失の金額と変動所得に係る損失の金額の合計額

②特定被災事業用資産の損失の割合が10%未満の場合には、特定被災事業用資産の損失による純損失の金額

※純損失:不動産所得、事業所得、譲渡所得及び山林所得の金額の計算上生じた損失(総収入金額から必要経費(災害による事業用資産の損失を含む)を引いたもの)の金額のうち、損益通算をしてもなお控除しきれない部分の金額

2資産課税

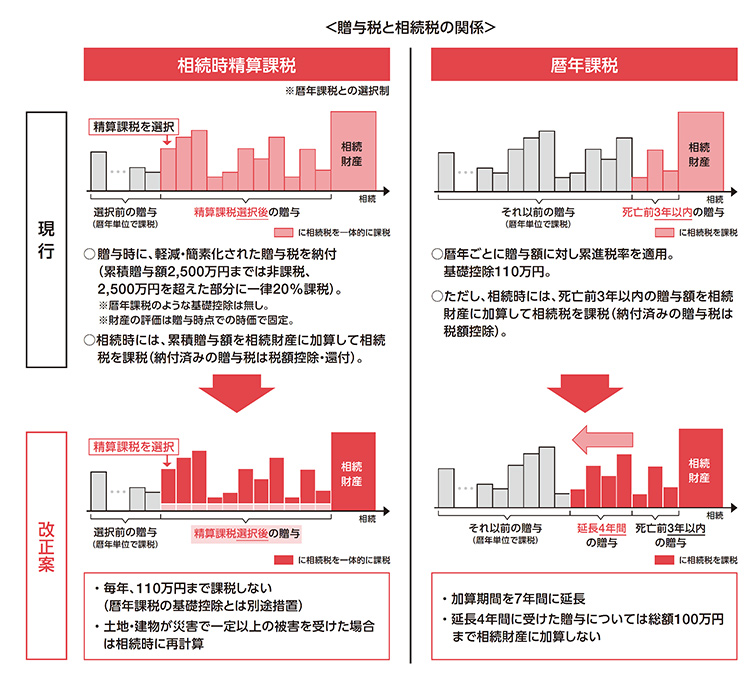

資産移転の時期の選択により中立的な税制の構築等(案)

■相続時精算課税制度について、現行の暦年課税の基礎控除とは別途、110万円の基礎控除を創設するとともに、相続時精算課税で贈与を受けた土地・建物が災害により一定以上の被害を受けた場合に相続時にその課税価格を再計算する見直しを行います。

■暦年課税において贈与を受けた財産を相続財産に加算する期間を相続開始前3年間から7年間に延長し、延長した4年間に受けた贈与のうち総額100万円までは相続財産に加算しない見直しを行います。

※上記見直しは、令和6年1月1日以後に受けた贈与について適用されます。

■教育資金の一括贈与に係る贈与税の非課税措置について、節税的な利用につながらないよう所要の見直しを行った上で、適用期限を3年延長します。

■教育資金の一括贈与に係る贈与税の非課税措置について、節税的な利用につながらないよう所要の見直しを行った上で、適用期限を3年延長します。

■結婚・子育て資金の一括贈与に係る贈与税の非課税措置について、節税的な利用につながらないよう所要の見直しを行った上で、適用期限を2年延長します。

3法人課税

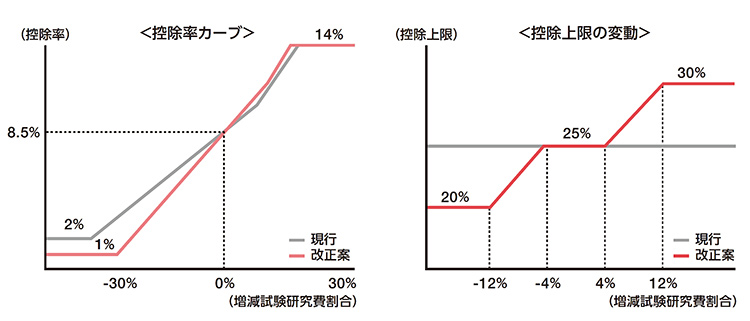

(1)研究開発税制の見直し(案)

■研究開発費の増加インセンティブを更に強化するため、試験研究費の増減に応じた税額控除率のカーブを見直します。

■税額控除上限に到達した企業に対してもインセンティブ強化となるよう、試験研究費の増減に応じて、税額控除の上限も変動させる制度を新たに導入します。

■幅広いスタートアップ企業との共同研究・委託研究を促すため、オープンイノベーション型の「研究開発型スタートアップ企業」の範囲を大幅に拡大します。

■幅広いスタートアップ企業との共同研究・委託研究を促すため、オープンイノベーション型の「研究開発型スタートアップ企業」の範囲を大幅に拡大します。

【共同研究 委託研究の対象となる研究開発型ベンチャー企業の定義】

■ビッグデータやAI等を活用した「サービス開発」に係る試験研究費については、サービス開発に当たりビッグデータを新たに収集すること等が要件となっていましたが、新たなサービス開発を促すため、既存のビッグデータを活用する場合も研究開発税制の対象とします。

■ビッグデータやAI等を活用した「サービス開発」に係る試験研究費については、サービス開発に当たりビッグデータを新たに収集すること等が要件となっていましたが、新たなサービス開発を促すため、既存のビッグデータを活用する場合も研究開発税制の対象とします。

(2)企業による先導的人材投資に係る税制措置(案)

■企業の成長を先導する人材の創出を後押しするため、以下の措置を講じます。

①企業による学校教育における企業先導人材の育成(案)

・大学や高等専門学校、一定の専門学校を設置する学校法人の設立費用として企業が支出する寄附金について、個別の審査を受けなくても全額損金算入が可能となる枠組みを設け、早期に寄附金の募集を可能とし、スピード感を持って学校経営を進めるための一助とします。

②企業による先導的研究開発人材の活用・育成(案)

・高度な研究人材への投資を促し、国際競争に資するハイレベルでオープンなイノベーションを促進する観点から、博士号取得者や、一定の経験を有する研究人材を外部から雇用することに対し、研究開発税制における優遇措置を創設します。

・具体的には、これらの人材の人件費を対象とする新たな類型をオープンイノベーション型に設け、一般の試験研究費よりも高い税額控除率(20%)と、別に計上される税額控除上限(10%)の適用を可能とします。

③企業によるデジタル推進人材の育成(案)

・企業がDXを進めて行く上で不可欠なデジタル人材の育成・確保を促すため、DX投資促進税制において、人材育成・確保等に関連する事項を要件化する等の見直しを行います。

(3)オープンイノベーション促進税制の見直し(案)

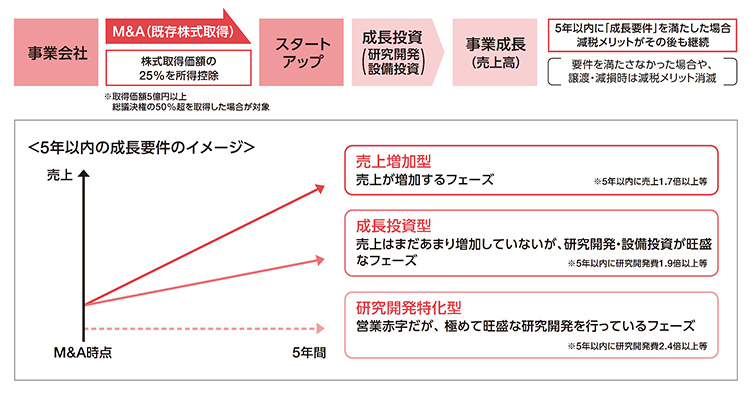

■既存企業によるスタートアップ企業のM&Aを後押しする観点から、既存株式を取得した場合にも、オープンイノベーション促進税制の適用を可能とします。

■その際、M&Aから5年以内に「成長要件」を満たした場合は減税メリットがその後も継続する仕組みとし、スタートアップ企業の急速な規模拡大や、成長投資の後押しを図ります。

4消費課税

(1)インボイス制度の円滑な実施に向けた所要の措置(案)

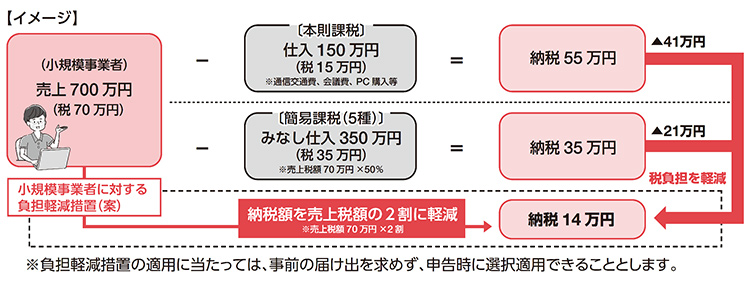

①小規模事業者に対する納税額に係る負担軽減措置(案)

■免税事業者がインボイス発行事業者を選択した場合の負担軽減を図るため、納税額を売上税額の2割に軽減する激変緩和措置を3年間講ずることとします。

■これにより、業種にかかわらず、売上・収入を把握するだけで消費税の申告が可能となることから、簡易課税を選択する場合より、事務負担も大幅に軽減されることとなります。

※免税事業者がインボイス発行事業者となったこと等により事業者免税点制度の適用を受けられないこととなる者を対象とし、インボイス制度の開始から令和8年9月30日の属する課税期間まで適用できることとします。

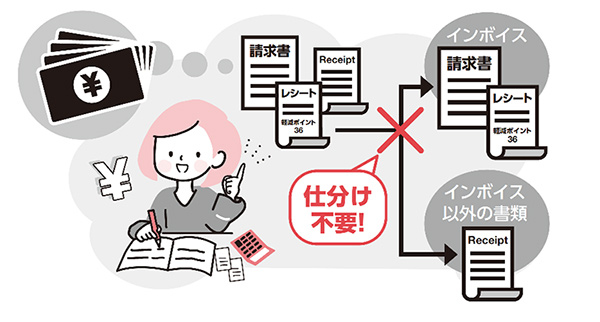

②一定規模以下の事業者に対する事務負担の軽減措置(案)

■インボイス制度の実施にともなう、事務負担を軽減する観点から、基準期間(前々年・前々事業年度)における課税売上高が1億円以下である事業者については、インボイス制度の施行から6年間、1万円未満の課税仕入れについて、インボイスの保存がなくとも帳簿のみで仕入税額控除を可能とします。

※基準期間における課税売上高が1億円超であったとしても、前年又は前事業年度開始の日以後6か月の期間の課税売上高が5,000万円以下である場合は、特例の対象とします。

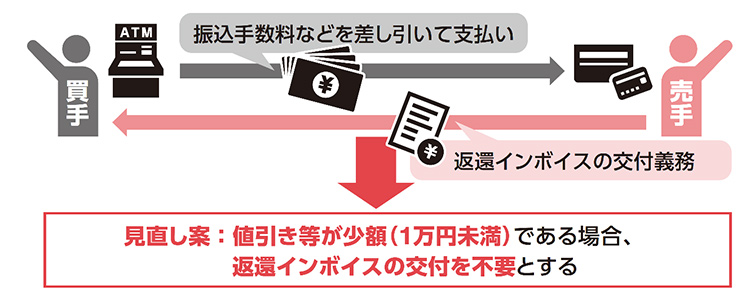

③少額な返還インボイスの交付義務の見直し(案)

③少額な返還インボイスの交付義務の見直し(案)

■事業者の実務に配慮して事務負担を軽減する観点から、少額な値引き等(1万円未満)については、返還インボイスの交付を不要とします。

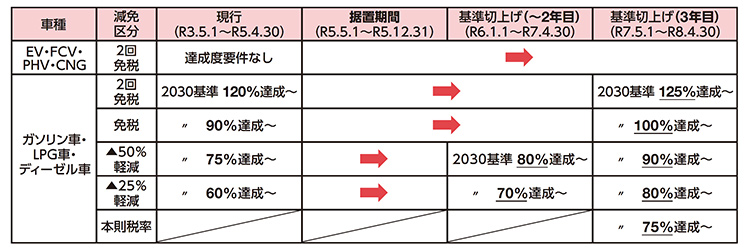

(2)自動車重量税のエコカー減税の見直し(案)

■エコカー減税については、新型コロナウイルス感染症等を背景とした半導体不足等の状況を踏まえ、現行制度を2023年末まで据え置きます。

■据置期間後は、「2035年の乗用車新車販売に占める電動車の割合を100%」とすることを目指す政府目標と整合的な形に見直す観点から、制度の対象となる2030年度燃費基準(以下2030基準)の達成度の下限を3年間で段階的に80%まで引き上げます。

■3年目に制度の対象外となる2030基準75%~80%達成車について、激変緩和の観点から、1年間に限り本則税率の適用対象とする経過措置を設けます。

■電気自動車等は、その普及を促す観点から、構造要件を維持した上で引き続き2回免税の対象とします。

(参考)自動車税・軽自動車税の環境性能割の税率区分の見直し及び種別割のグリーン化特例の延長(案)

(参考)自動車税・軽自動車税の環境性能割の税率区分の見直し及び種別割のグリーン化特例の延長(案)

■環境性能割についても、半導体不足等の状況を踏まえ、現行の税率区分を2023年末まで据え置きます。据置期間後は、電動車の一層の普及促進を図る観点等から、各税率区分における燃費基準達成度を3年間で段階的に引き上げます。

■種別割のグリーン化特例について、適用期限を3年延長します。

(3)承認酒類製造者に対する酒税の税率の特例措置の創設(案)

■酒税の保全のために酒類業の健全な発達に資する取組を適正かつ確実に行うことについて承認を受けた酒類製造者に係る一定の酒類について、製造規模に応じて酒税を軽減する措置を講じます。あわせて、現行の中小事業者の酒税の特例措置は廃止し、新たな特例措置への移行に伴う激変緩和のための経過措置を講じます。

5国際課税

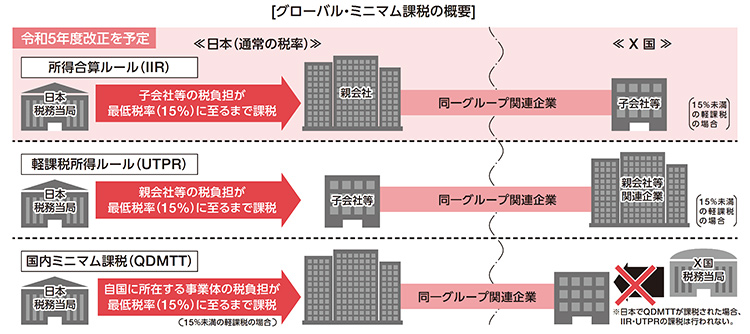

グローバル・ミニマム課税への対応(案)

■2021年10月にOECD/G20の「BEPS包摂的枠組み」において国際的に合意されたグローバル・ミニマム課税(※1)の導入に向けて、所得合算ルール(IIR)に係る法制化を行います。

※1年間総収入金額が7.5億ユーロ(約1,100億円)以上の多国籍企業を対象に、一定の適用除外を除く所得について各国ごとに最低税率15%以上の課税を確保する仕組み。

※2軽課税所得ルール(UTPR)及び国内ミニマム課税(QDMTT)については、令和6年度改正以降の法制化を検討します。

■グローバル・ミニマム課税の導入により追加的な事務負担が生じること等を踏まえ、外国子会社合算税制(CFC税制)について、①特定外国関係会社(ペーパーカンパニー等)の適用免除要件である租税負担割合の引下げ(30%→27%)、②書類添付義務の緩和等の措置を講じます。

■グローバル・ミニマム課税の導入により追加的な事務負担が生じること等を踏まえ、外国子会社合算税制(CFC税制)について、①特定外国関係会社(ペーパーカンパニー等)の適用免除要件である租税負担割合の引下げ(30%→27%)、②書類添付義務の緩和等の措置を講じます。

※外国子会社合算税制は、国際ルール上も、グローバル・ミニマム課税と並存する仕組みとされています。

6納税環境整備

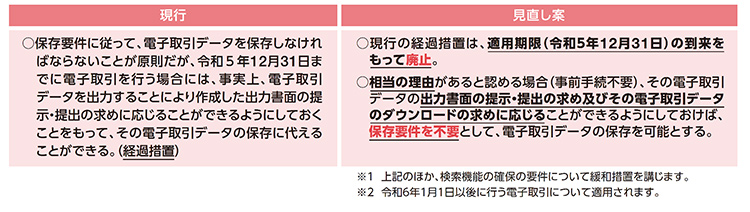

(1)電子帳簿等保存制度の見直し(案)

■電子取引の取引情報に係る電磁的記録(電子取引データ)の保存制度については、原則として保存要件(注)に従って、電子取引データを保存しなければならないこととされています。

今回の見直しにおいて、電子取引データを保存要件(注)に従って保存をすることができなかったことにつき相当の理由がある事業者等に対する新たな猶予措置を講じます。

(注)具体的な「保存要件」については、「改ざん防止の要件(タイムスタンプ等)」、「検索機能の確保の要件」、「見読可能装置の備付けの要件」等があります。

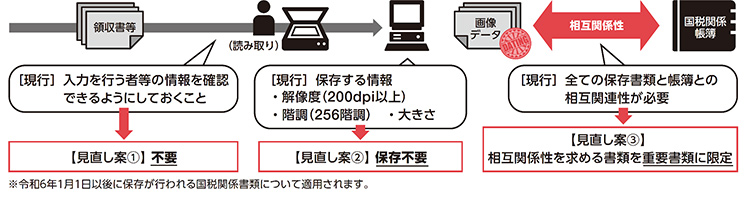

■スキャナ保存制度について、制度の利用促進を図る観点から、以下のとおり更なる要件の緩和措置を講じます。

■スキャナ保存制度について、制度の利用促進を図る観点から、以下のとおり更なる要件の緩和措置を講じます。

①記録事項の入力を行う者等の情報を確認できるようにしておくことを不要とします。

②スキャナで読み取った際の情報(解像度・階調・大きさ)の保存を不要とします。

③帳簿との相互関連性を求める書類を重要書類に限定します。

※重要書類:資金や物の移動に直結・連動する書類(契約書、領収書、請求書等)

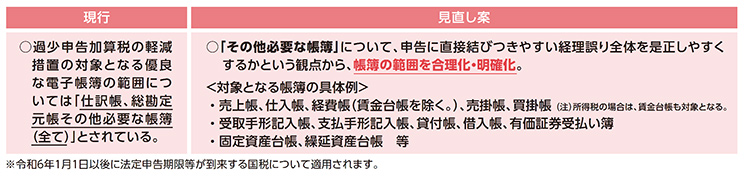

■優良な電子帳簿に係る過少申告加算税の軽減措置(注)の対象帳簿(所得税・法人税)の範囲について、以下の合理化・明確化を行います。

■優良な電子帳簿に係る過少申告加算税の軽減措置(注)の対象帳簿(所得税・法人税)の範囲について、以下の合理化・明確化を行います。

(注)対象帳簿について、優良な電子帳簿の要件(訂正・削除・追加の履歴(トレーサビリティ)確保の要件、各帳簿間の相互関連性の確保の要件、検索機能の確保の要件)を満たして保存等がされた場合において、帳簿に記録された事項に関し申告漏れがあったときは、その申告漏れに課される過少申告加算税を5%軽減する制度です。

(2)課税・徴収関係の整備・適正化(案)

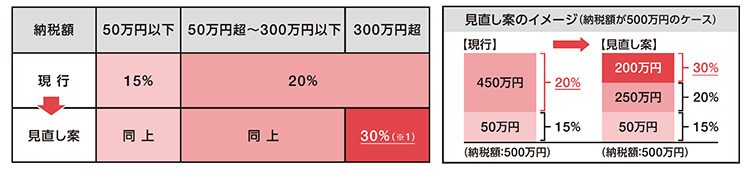

■社会通念に照らして申告義務を認識していなかったとは言い難い規模の高額無申告について、納税額(増差税額)が300万円を超える部分のペナルティとして無申告加算税の割合を30%に引き上げることとします。

※1納税者の責めに帰すべき事由がないと認められる事実に基づく税額(例えば、相続税事案で、本人に帰責性がないと認められる事実に基づく税額(相続人が一定の確認をしたにもかかわらず、他の相続人の財産が事後的に発覚した場合において、その相続財産について課される税額))については、上記の300万円超の判定に当たっては除外されます。

※1納税者の責めに帰すべき事由がないと認められる事実に基づく税額(例えば、相続税事案で、本人に帰責性がないと認められる事実に基づく税額(相続人が一定の確認をしたにもかかわらず、他の相続人の財産が事後的に発覚した場合において、その相続財産について課される税額))については、上記の300万円超の判定に当たっては除外されます。

※2令和6年1月1日以後に法定申告期限が到来する国税について適用されます。

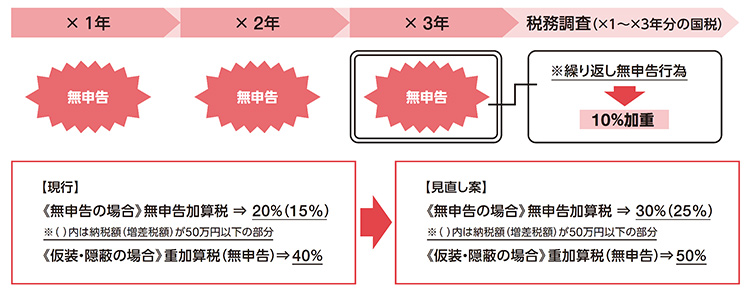

■繰り返し行われる悪質な無申告行為を未然に抑止し、自主的に申告を促し、納税コンプライアンスを高める観点から、前年度及び前々年度の国税について、無申告加算税(注)又は重加算税(無申告)を課される者が行う更なる無申告行為に対して課される無申告加算税(注)又は重加算税(無申告)を10%加重する措置を講じます。

(注)調査通知前、かつ、更正・決定予知前の無申告加算税は除かれます。

※1過去5年以内に無申告加算税等を課された者が再び「無申告又は仮装・隠蔽」に基づく修正申告書の提出等を行った場合に課される無申告加算税等の加重措置のいずれかが適用されます。

※1過去5年以内に無申告加算税等を課された者が再び「無申告又は仮装・隠蔽」に基づく修正申告書の提出等を行った場合に課される無申告加算税等の加重措置のいずれかが適用されます。

※2上記の割合は、いずれも更正・決定予知後の現行の加算税を前提とするものです。

※3令和6年1月1日以後に法定申告期限が到来する国税について適用されます。

詳しくは下記参照先をご覧ください。