亂惻惂亃

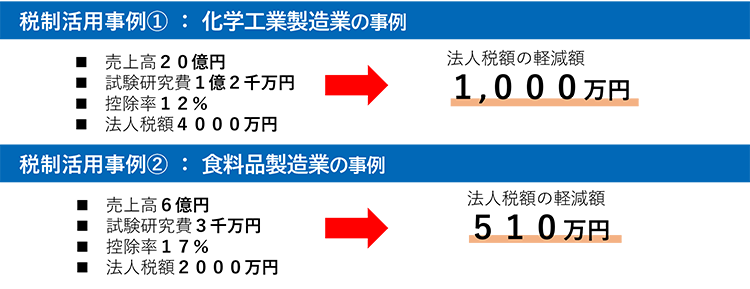

乽拞彫婇嬈岦偗尋媶奐敪惻惂乮拞彫婇嬈媄弍婎斦嫮壔惻惂乯乿僒僀僩偑岞昞

丂拞彫婇嬈挕儂乕儉儁乕僕偱乽拞彫婇嬈岦偗尋媶奐敪惻惂乮拞彫婇嬈媄弍婎斦嫮壔惻惂乯乿僒僀僩偑岞昞偝傟傑偟偨丅拞彫婇嬈媄弍婎斦嫮壔惻惂偲偼丄婇嬈偑尋媶奐敪傪峴偭偰偄傞応崌偵丄朄恖惻妟偐傜丄帋尡尋媶旓偺妟偵惻妟峊彍妱崌乮12亾乣17亾乯傪忔偠偨嬥妟傪峊彍偱偒傞惂搙偱偡丅峊彍偱偒傞嬥妟偼丄尨懃偲偟偰丄朄恖惻妟偺25亾偑忋尷偲側偭偰偄傑偡丅

仭惻惂妶梡帠椺

亂惻惂傪妶梡偟偰偄傞婇嬈偺惡亃

丒摉幮偼尋媶奐敪傪帠嬈愴棯偺幉偲偟偰偄傞婇嬈偱丄偦偺懠偺惻妟峊彍惂搙傛傝傕拞彫婇嬈媄婎斦嫮壔惻惂偑嵟傕摉偰偼傑偭偨丅

丒尋媶奐敪偟偨傕偺偑昁偢偟傕棙塿偵側傞偲偼尷傜側偄拞丄惻惂偵傛偭偰娨尦傪庴偗傜傟傟偽丄師偺奐敪旓傪憹傗偡偙偲偑偱偒傞丅

丒愝旛搳帒偩偗偱偼側偔丄尋媶奐敪偵廬帠偟偨恖審旓傕峊彍懳徾偵娷傔傞偙偲偑偱偒傞偺偼椙偄丅奩摉偡傞恖審旓傪嶼弌偡傞偨傔偵丄幮撪偺娗棟懱惂傪尒捈偡昁梫偼偁偭偨偑丄堦搙峔抸偱偒傟偽偦偺屻偼擔忢嬈柋偺堦娐偲偟偰夞偟偰偄偗傞丅

丒惻惂偺偙偲傪傛偔暘偐偭偰偄側偐偭偨偑丄惻棟巑側偳晛抜偐傜摉幮傪僒億乕僩偟偰偔偩偝偭偰偄傞曽傗抦恖傕娷傔偰奺曽柺偵憡択偡傞偙偲偱丄惻惂妶梡偵偮側偑偭偨丅

仭懳徾宱旓偺夝愢

亂帋尡尋媶旓偲偼亃

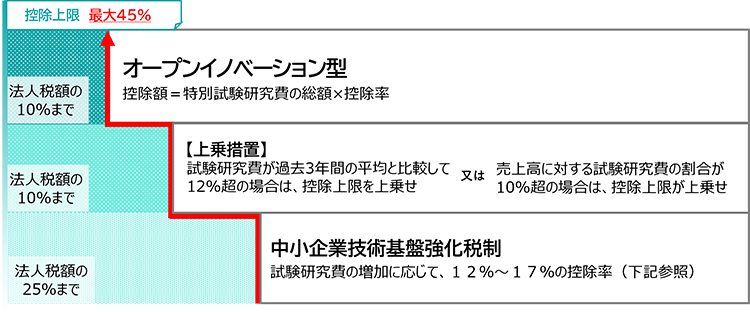

乮侾乯惢昳偺惢憿摍偵學傞帋尡尋媶旓

惢昳偺惢憿傕偟偔偼媄弍偺夵椙丄峫埬傕偟偔偼敪柧偵學傞帋尡尋媶偺偨傔偵梫偡傞旓梡偱丄壓婰偺嘆乣嘋偑奩摉偟傑偡丅

嘆帋尡尋媶傪峴偆偨傔偵梫偡傞尨嵽椏旓丄恖審旓媦傃宱旓

嘇帋尡尋媶偺偨傔偵奜晹偵巟暐偆埾戸尋媶旓

嘊媄弍尋媶慻崌偵巟暐偆晩壽嬥

嘋帋尡尋媶偺偨傔偵巊梡偡傞尭壙彏媝帒嶻偺尭壙彏媝旓

乮俀乯僒乕價僗奐敪偵學傞帋尡尋媶旓

懳壙傪摼偰怴偨側栶柋偺奐敪乮僒乕價僗奐敪乯偵學傞帋尡尋媶偺偨傔偵梫偡傞旓梡偱丄壓婰偺嘆乣嘊偑奩摉偟傑偡丅

嘆帋尡尋媶傪峴偆偨傔偵梫偡傞尨嵽椏旓丄恖審旓乮愱傜廬帠偡傞忣曬夝愅愱栧壠偵懳偡傞傕偺偵尷傞乯媦傃宱旓

嘇帋尡尋媶偺偨傔偵奜晹偵巟暐偆埾戸尋媶旓

嘊帋尡尋媶偺偨傔偵巊梡偡傞尭壙彏媝帒嶻偺尭壙彏媝旓

仭峊彍忋尷乮朄恖惻妟偺壗亾傑偱寉尭偱偒傞偐乯

仭峊彍棪乮帋尡尋媶旓偺壗亾傪惻妟峊彍偱偒傞偐乯

亂峊彍棪偺嶼掕亃

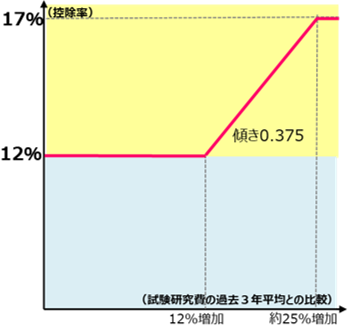

夁嫀俁擭娫偺帋尡尋媶旓偲斾妑偟丄偦偺憹尭棪偵傛偭偰峊彍妟偑嶼弌偝傟傑偡丅

帋尡尋媶旓偑夁嫀俁擭娫偺暯嬒偲斾妑偟侾俀亾埲壓偺応崌乮壓恾乯

亂堦棩12亾亃

帋尡尋媶旓偑夁嫀俁擭娫偺暯嬒偲斾妑偟侾俀亾挻偺応崌乮忋忔偣慬抲乯乮壓恾乯

亂12亾亄乮憹尭帋尡尋媶旓妱崌亅12亾乯亊0.375亃乮仸嵟戝17亾乯

4擭娫偺攧忋嬥妟偺暯嬒妟偵愯傔傞帋尡尋媶旓偺妱崌偑10亾傪挻偊傞応崌乮忋忔偣慬抲乯

4擭娫偺攧忋嬥妟偺暯嬒妟偵愯傔傞帋尡尋媶旓偺妱崌偑10亾傪挻偊傞応崌乮忋忔偣慬抲乯

亂捠忢偺峊彍棪亄乷乮暯嬒攧忋嬥妟偵愯傔傞帋尡尋媶旓妱崌亅10亾乯亊0.5乸亊捠忢偺峊彍棪亃乮仸嵟戝17亾乯

乮仸乮暯嬒攧忋嬥妟偵愯傔傞帋尡尋媶旓妱崌亅10亾乯亊0.5偼嵟戝0.1傑偱乯

仭揔梡懳徾幰

拞彫婇嬈幰摍乮埲壓嘆乣嘋乯

嘆帒杮嬥傑偨偼弌帒嬥偺妟偑侾壄墌埲壓偺朄恖

嘇帒杮嬥傑偨偼弌帒嬥傪桳偟側偄朄恖偺偆偪丄忢帪巊梡偡傞廬嬈堳悢偑1,000恖埲壓偺朄恖

嘊忢帪巊梡偡傞廬嬈堳悢偑1,000恖埲壓偺屄恖帠嬈庡摍

嘋擾嬈嫤摨慻崌摍

偨偩偟丄師偺朄恖偼丄偨偲偊帒杮嬥傑偨偼弌帒嬥偺妟偑侾壄墌埲壓偱傕拞彫婇嬈幰偲偼側傝傑偣傫丅

嘆戝婯柾朄恖乮帒杮嬥傕偟偔偼弌帒嬥偺妟偑侾壄墌挻偺朄恖丄帒杮傕偟偔偼弌帒傪桳偟側偄朄恖偺偆偪忢帪巊梡偡傞廬嬈堳偺悢偑1,000恖挻偺朄恖枖偼戝朄恖乮仸乯偺100亾巕朄恖摍乯偵敪峴嵪傒姅幃枖偼弌帒憤悢丒憤妟偺侾乛俀埲忋傪強桳偝傟偰偄傞朄恖

嘇俀埲忋偺戝婯柾朄恖偵敪峴嵪傒姅幃枖偼弌帒憤悢丒憤妟偺俀乛俁埲忋傪強桳偝傟偰偄傞朄恖

乮帒杮嬥俆壄墌埲忋偺朄恖丄憡屳夛幮丒奜崙憡屳夛幮乮忢帪巊梡偡傞廬嬈堳偑1,000恖挻偺傕偺乯枖偼庴戸朄恖乯

仸戝婇嬈偺巕夛幮摍丄懳徾偵側傜側偄応崌偑偛偞偄傑偡丅

仸忋婰偵奩摉偟側偄応崌偱傕丄尋媶奐敪惻惂偺堦斒宆乮戝婇嬈岦偗乯偑妶梡偱偒傞壜擻惈偑偁傝傑偡丅

仸徻嵶偼丄壓婰偺嶲峫帒椏摍傪偛妋擣偔偩偝偄丅

亂嶲峫帒椏摍亃

宱嵪嶻嬈徣儂乕儉儁乕僕

https://www.meti.go.jp/policy/tech_promotion/tax.html

乽尋媶奐敪惻惂乿乽摿暿帋尡尋媶旓惻妟峊彍惂搙乿側偳揔媂忣曬採嫙偟偰偍傝傑偡丅

拞彫婇嬈惻惂僷儞僼儗僢僩亙椷榓4擭搙斉亜

https://www.chusho.meti.go.jp/zaimu/zeisei/pamphlet/zeisei_r4.pdf

p.33乣p.35偵乽尋媶奐敪惻惂乿偺惂搙奣梫愢柧偑偁傝傑偡丅

崙惻挕乽尋媶奐敪惻惂偵偮偄偰乮奣梫乯乿

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5441.htm

崙惻挕偺尋媶奐敪惻惂偵娭偡傞奣梫帒椏偱偡丅

徻偟偔偼壓婰嶲徠愭傪偛棗偔偩偝偄丅

- 嶲徠儂乕儉儁乕僕 乵 拞彫婇嬈挕 乶

- https://www.chusho.meti.go.jp/zaimu/zeisei/kenkyukaihatsu/index.html