【税制】

「令和6年分所得税の定額減税Q&A」を公表

令和6年分所得税の定額減税については、「令和6年度税制改正の大綱」(令和5年12月22日閣議決定)において税制改正の内容が決定されたところです。同閣議決定において、「源泉徴収義務者が早期に準備に着手できるよう、財務省・国税庁は、法案の国会提出前であっても、制度の詳細についてできる限り早急に公表するとともに、源泉徴収義務者向けのパンフレットの作成等広報活動を開始し、給付金担当を含む関係省庁や地方公共団体ともよく連携しながら、制度の趣旨・内容等について、丁寧な周知広報を行うこと」とされたことを踏まえ、令和6年度税制改正のための税制改正法案が成立した場合の令和6年分所得税の定額減税の実施要領の案について、Q&A方式であらかじめ周知・広報するものです。

(注)このQ&Aは「令和6年度税制改正の大綱」及び「令和6年分所得税の定額減税の給与収入に係る源泉徴収税額からの控除について」に沿って作成したものであり、定額減税の実施については、国会審議を経ることが前提となることにご留意ください。

また、このQ&Aは令和6年1月1日現在の法令・通達等に基づいて作成しています。

■令和6年分所得税の定額減税Q&A(抜粋)

【定額減税の実施方法(給与所得)】

問:給与所得に係る定額減税はどのように実施するのですか。

答:扶養控除等申告書を提出している給与所得者(いわゆる甲欄適用者)については、その主たる給与の支払者のもとで、次により定額減税額の控除が行われます。

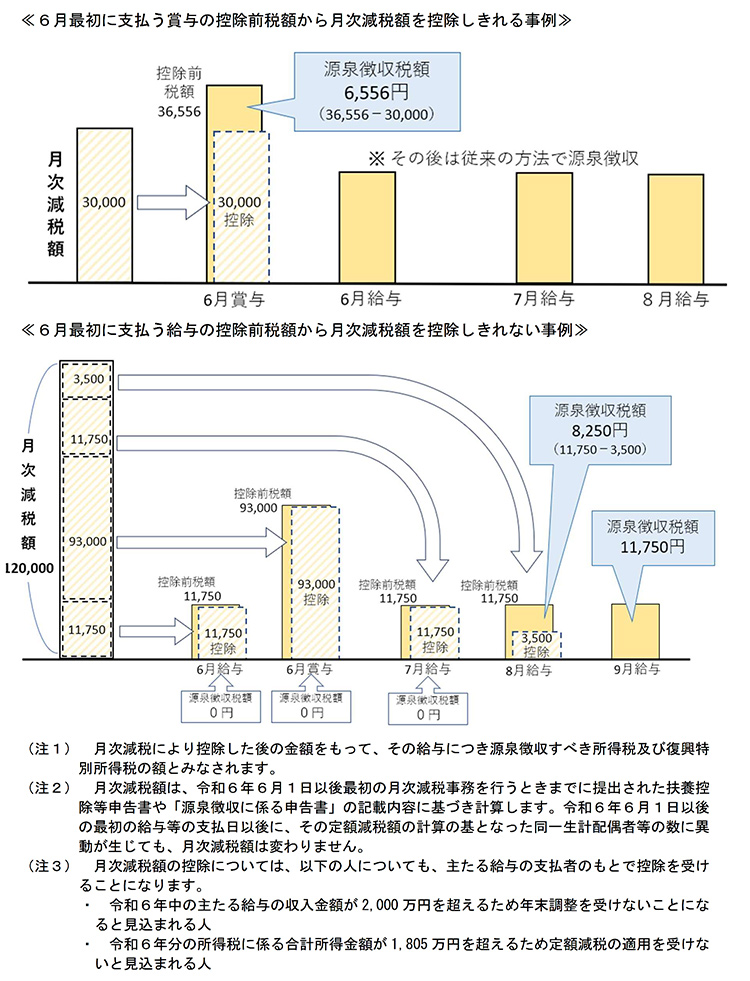

①月次減税…令和6年6月1日以後最初に支払を受ける給与等(賞与を含む)に係る源泉徴収税額からの控除(令和6年6月1日において主たる給与の支払を受ける人が対象)源泉徴収すべき所得税及び復興特別所得税の合計額(控除前税額)から月次減税額を控除します。

控除しきれない部分の金額については、以後令和6年中に支払う給与等に係る控除前税額から順次控除します(ただし、年末調整の際には、以下の②によります。)。

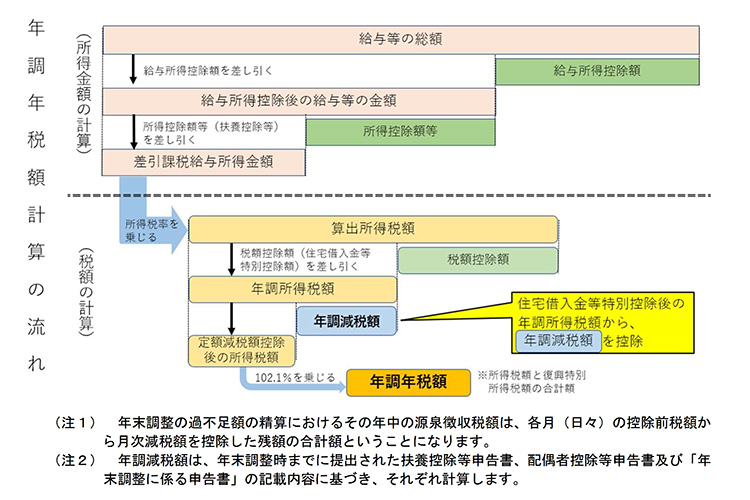

②年調減税…年末調整時における年調所得税額からの控除

年末調整の対象者で、かつ、令和6年中に支払の確定した給与等を基に年末調整により計算した年調所得税額がある人は、その年調所得税額から年調減税額を控除します。

なお、年調所得税額から年調減税額を控除した後の金額に102.1%を乗じて、復興特別所得税を含めた年調年税額を計算します。

【定額減税の実施方法(給与所得以外)】

問:給与所得以外の所得に係る定額減税はどのように実施するのですか。

答:

1:厚生労働大臣等から支払を受ける公的年金等に係るもの

「令和6年分公的年金等の受給者の扶養親族等申告書」(以下「扶養親族等申告書」といいます。)を提出している公的年金等の受給者については、その公的年金等の支払者のもとで定額による減税額の控除が行われますが、最終的な定額減税額の精算は、確定申告によって受けることになります。

具体的には、令和6年6月1日以後最初に支払う公的年金等について、源泉徴収すべき所得税及び復興特別所得税の合計額(控除前税額)から定額による減税額を控除します(控除しきれない部分の金額は、以後支払う公的年金等に係る控除前税額から順次控除します。)。

(注1)上記により控除した後の税額をもって、その公的年金等につき源泉徴収すべき所得税及び復興特別所得税の額とみなされます。

(注2)公的年金等の支払者のもとで控除される減税額はその支払者に提出された扶養親族等申告書の記載内容に基づき計算します。控除される減税額は、年の中途にその定額減税額の計算の基となった扶養親族等の数に異動が生じても、その金額は変わりません。

(注3)確定給付企業年金法の規定に基づいて支給を受ける年金等の源泉徴収においては、定額による減税額の控除は行いません。

2:退職所得に係るもの

令和6年分所得税の確定申告書を提出して定額減税の適用を受けることになります。

3:事業所得や不動産所得などに係るもの

①令和6年分の予定納税額からの控除

令和6年分の所得税に係る第1期分予定納税額(7月)から本人分に係る定額減税額に相当する金額(30,000円)を控除します。

また、納税者からの予定納税額の減額申請の手続により、第1期分予定納税額及び第2期分予定納税額(11月)について、同一生計配偶者等に係る定額減税額に相当する金額の控除の適用を受けることができます。

さらに、定額減税額に相当する金額のうち、第1期分予定納税額から控除をしてもなお控除しきれない部分の金額は、第2期分予定納税額から控除します。

なお、上記の減額申請の手続に係る措置に伴い、令和6年分の第1期分予定納税額の納期を令和6年7月1日から9月30日までの期間(現行:同年7月1日から同月31日までの期間)とするとともに、同年6月30日の現況に係る予定納税額の減額の承認の申請の期限を同年7月31日(現行:同月15日)とすることとされています。

②確定申告における年税額からの控除

事業所得者等で確定申告を行う人については、令和6年分の確定申告の際に、定額減税を適用しないで算出した所得税額から定額減税額が控除されます。

(注1)給与所得者や年金受給者が不動産所得などの他の所得を有する場合等には、源泉徴収の段階で定額減税の適用を受けた上、確定申告で最終的な定額減税額との精算を行うこととなります。

(注2)確定申告における定額減税額は、原則として、令和6年12月31日の現況による扶養親族等の数を基に計算します。

(注3)報酬、料金等の支払の際の源泉徴収においては、定額減税は実施しません。

【定額減税の実施方法(退職所得)】

問:退職所得から源泉徴収された所得税は、定額減税の対象となりますか。

また、対象となる場合には、定額減税の適用を受けるために何をすればいいですか。

答:退職所得の源泉徴収の際には定額減税を実施しませんが、令和6年分の退職所得を有する居住者は、その退職所得を含めた所得に係る所得税について、確定申告により定額減税額の控除を受けることができます。

したがって、給与等に係る源泉徴収において控除しきれなかった定額減税額がある場合には、令和6年分の確定申告書を提出することで、退職所得を含めた所得に係る所得税について、定額減税の適用を受けることができます。

(注)非居住者が、国内源泉所得とされる退職所得について、所得税法第171条«退職所得についての選択課税»の規定により税務署に申告をする場合であっても、当該退職所得に係る所得税は定額減税の対象とはなりません。

【給与所得者における定額減税の適用選択権の有無】

問:給与所得者が、主たる給与の支払者のもとで定額減税の適用を受けるか受けないかを、自分で選択することはできますか。

答:令和6年6月1日現在、給与の支払者のもとで勤務している人のうち、給与等の源泉徴収において源泉徴収税額表の甲欄が適用される居住者の人(その給与の支払者に扶養控除等申告書を提出している居住者の人)については、一律に主たる給与の支払者のもとで定額減税の適用を受けることになり、自分で定額減税の適用を受けるか受けないかを選択することはできません。

給与所得者に対する定額減税は、社員の希望などを問わず、基本的には企業において実施しなければならないものです。その内容は、このQ&Aも活用しつつ、確認しておくようにしましょう。

詳しくは下記参照先をご覧ください。

- 参照ホームページ [ 国税庁 ]

- https://www.nta.go.jp/publication/pamph/gensen/0024001-021.pdf