【税制】

令和6年3月25日以降に令和5年4月1日以後終了事業年度等分の法人税申告を行う方へ

法人の皆様が、令和6年3月1日以後終了事業年度等分より使用していただく「法人事業概況説明書」及び「勘定科目内訳明細書」に関して、e-Taxでは、令和6年3月25日リリースでの対応を予定しております。そのため、令和6年3月25日以降に、令和5年4月1日以後終了事業年度等分の申告(修正申告を含む)を行う方については、下記のご対応をお願いします。

■法人事業概況説明書について

事業者の方々のデジタル化の状況を含め、その法人の経理状況等を把握するため、令和6年3月1日以後終了事業年度分より使用していただく法人事業概況説明書の様式を改訂しております。

具体的な改訂内容は、国税庁ホームページ「『法人事業概況説明書』の様式が改訂されます。(令和6年1月)」をご確認ください。

【「法人事業概況説明書」の様式が改訂されます】

国税庁においては、事業者におけるデジタルの更なる活用を進めることにより、単純誤り防止による正確性の向上が図られるなど、簡単・便利に、効率的で誤りのない申告を実現できる環境を目指しています。

今般、事業者の方々のデジタル化の状況を含め、その法人の経理状況等を把握するため、令和6年3月1日以後終了事業年度分より使用していただく法人事業概況書の様式を改訂します。

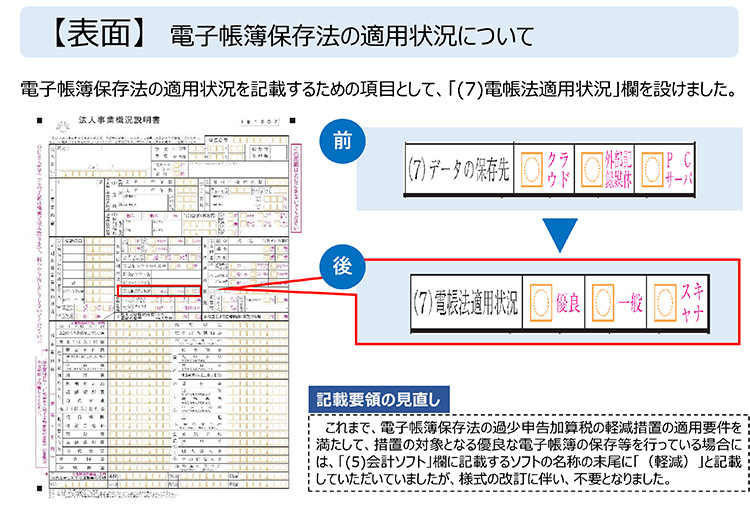

・電子帳簿保存法の適用状況

「優良な電子帳簿」に係る正確なご理解及びその活用に資する観点から、過少申告加算税の軽減措置の適用要件を満たして、措置の対象となる優良な電子帳簿の保存等を行っている場合には、これまで会計ソフト名の末尾に「●●ソフト(軽減)」と記載していただいたところです。

今回の改訂により、新たに設けた「電帳法適用状況」欄の「優良」に「○」を付していただくことで、会計ソフト名の末尾に「(軽減)」の記載が不要となりました。

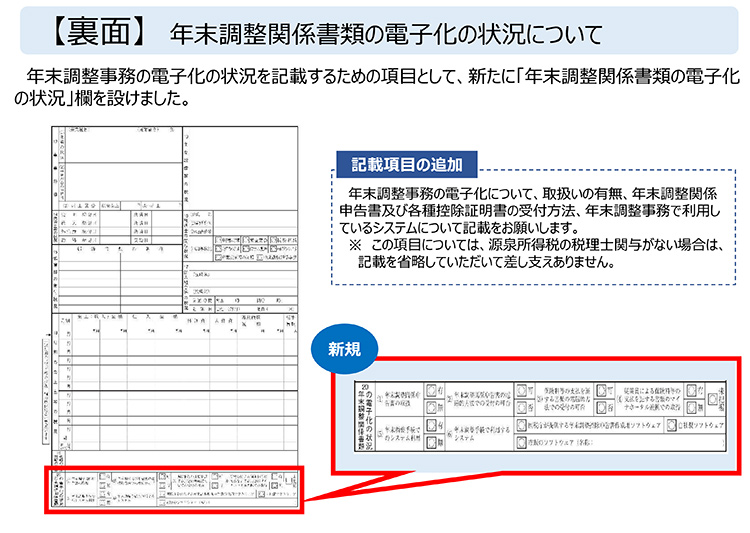

・年末調整関係書類の電子化の状況

年末調整事務における電子化の状況を把握するため、新たに「年末調整関係書類の電子化の状況」欄を設けました。

※この項目は、源泉所得税の税理士関与がない場合は、記載を省略していただいて差し支えありません。

リリース日以降、令和5年4月1日以後終了事業年度等分の申告(修正申告を含む)を行う際には、改訂後の法人事業概況説明書をご利用いただくことになります。

そのため、改訂前の法人事業概況説明書をご利用になる方については、改訂後の法人事業概況説明書を改訂前の法人事業概況説明書に読み替え、入力していただく必要がありますので、ご注意いただきますようお願いいたします。

【例】令和6年1月決算法人が、令和6年3月29日に申告した場合

「5 PC利用状況」欄の(7)について、改訂前の法人事業概況説明書では「データの保存先」を記載しますが、改訂後の法人事業概況説明書では「電帳法適用状況」になっているため、下記のとおり、読み替えて入力してください。

記載内容:(7)電帳法適用状況 :

優良 一般

スキャナ

記載内容:(7)電帳法適用状況 :

優良 一般

スキャナ

読み替え:(7)データの保存先 : クラウド

外部記録媒体 PCサーバ

■勘定科目内訳明細書について

インボイス制度の開始に伴い、令和6年3月1日以後終了事業年度等分より使用していただく勘定科目内訳明細書の様式に取引先の「登録番号」又は「法人番号」を記載する欄を設ける改訂をしております。

なお、取引先の「登録番号」又は「法人番号」を記載する場合には、取引先の名称(氏名)及び所在地(住所)の記載を省略することができます。

リリース日以降、令和5年4月1日以後終了事業年度等分の申告(修正申告を含む)を行う際には、改訂後の勘定科目内訳明細書をご利用いただくことになります。

そのため、改訂前の勘定科目内訳明細書をご利用になる方については、改訂後の勘定科目内訳明細書の「登録番号」、「法人番号」欄については、入力いただかなくても差し支えありません。

詳しくは下記参照先をご覧ください。

- 参照ホームページ [ 国税庁 ]

- https://www.e-tax.nta.go.jp/topics/2024/topics_20240304.htm