【税制】

消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A

[国税庁]より「公表」された情報です。

令和5年10月1日から消費税の仕入税額控除制度において適格請求書等保存方式が開始されました。この「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」は、事業者の皆様が、令和元年10月1日に実施された消費税の軽減税率制度への対応とともに適格請求書等保存方式にも対応いただけるよう、適格請求書等保存方式について、分かりやすく解説したものです。ここでは令和7年4月に改訂・追加された内容をご紹介します。

(登録の手続)

Q:適格請求書発行事業者の登録は、どのような手続で行うのですか。【令和7年4月改訂】

A:適格請求書発行事業者の登録を受けようとする事業者(登録を受けることができるのは、課税事業者に限られます)は、納税地を所轄する税務署長に登録申請書を提出する必要があります(消費税法第57条の2第2項、消費税法基本通達1-7-1)。登録申請書は、e-Taxを利用して提出できますので、ぜひご利用ください(個人事業者はスマートフォンでも手続が可能となります)。なお、郵送により登録申請書を提出する場合の送付先は、各国税局のインボイス登録センターとなります。登録申請書の提出を受けた税務署長は、登録拒否要件に該当しない場合には、適格請求書発行事業者登録簿に法定事項を登載して登録を行い、登録を受けた事業者に対して、その旨を通知することとされています(消費税法第57条7の2③④⑤⑦)。また、適格請求書発行事業者の情報は、「国税庁適格請求書発行事業者公表サイト」において公表されます。

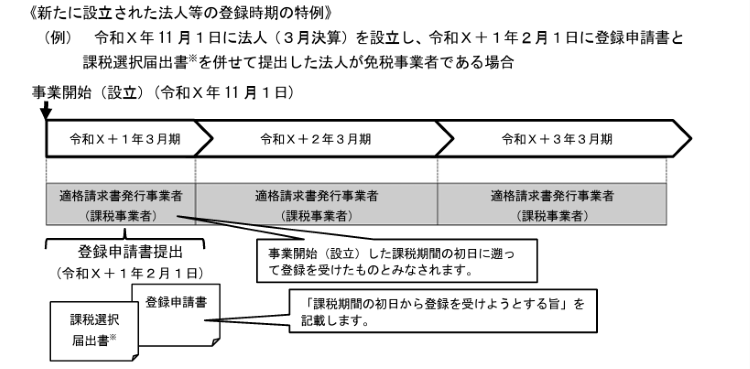

(新たに設立された法人等の登録時期の特例)

Q:新たに設立した法人が事業開始(設立)と同時に適格請求書発行事業者の登録を受けることはできますか。【令和7年4月改訂】

A:適格請求書発行事業者の登録を受けることができるのは、課税事業者に限られます(消費税法57の2①)。新たに設立された法人が免税事業者の場合、事業を開始した日の属する課税期間の末日までに、課税選択届出書を提出すれば、その事業を開始した日の属する課税期間の初日から課税事業者となることができます(消費税法9④、消費税法施行令20一)。また、新たに設立された法人が、事業を開始した日の属する課税期間の初日から登録を受けようとする旨を記載した登録申請書を、事業を開始した日の属する課税期間の末日までに提出した場合において、税務署長により適格請求書発行事業者登録簿への登載が行われたときは、その課税期間の初日に登録を受けたものとみなされます(以下「新たに設立された法人等の登録時期の特例」といいます)(消費税法施行令70の4、消規26の4、消費税法基本通達1-4-7、1-4-8)。したがって、新たに設立された法人が免税事業者である場合、事業開始(設立)時から、適格請求書発行事業者の登録を受けるためには、設立後、その課税期間の末日までに、課税選択届出書と登録申請書を併せて提出することが必要です。なお、新たに設立された法人が課税事業者の場合については、事業を開始した日の属する課税期間の末日(注)までに、事業を開始した日の属する課税期間の初日から登録を受けようとする旨を記載した登録申請書を提出することで、新たに設立された法人等の登録時期の特例の適用を受けることができます。

(注)事業を開始した日の属する課税期間の末日が日曜日、国民の祝日に関する法律(昭和23年法律第178号)に規定する休日その他一般の休日、土曜日又は12月29日、同月30日若しくは同月31日に当たる場合であっても、その日(事業を開始した日の属する課税期間の末日)までに課税選択届出書や登録申請書の提出がなければ新たに設立された法人等の登録時期の特例の適用を受けることはできませんのでご注意ください。

※免税事業者が令和5年10月1日から令和11年9月30日までの日の属する課税期間中に適格請求書発行事業者の登録を受ける場合、経過措置により、課税選択届出書の提出を要せず、課税事業者となることができます(詳しくは、問7《免税事業者が令和5年10月1日から令和11年9月30日までの日の属する課税期間中に登録を受ける場合》をご参照ください)。この場合においても、登録申請書に「課税期間の初日から登録を受けようとする旨」を記載することにより、事業を開始(設立)した課税期間の初日に遡って登録を受けたものとみなされ、課税期間の初日(登録日)から課税事業者となります。

(適格請求書発行事業者における課税事業者届出書の提出)

Q:当社は、適格請求書発行事業者です。この度、基準期間における課税売上高が1,000万円を超えることとなりましたが、「消費税課税事業者届出書」の提出は必要でしょうか。【令和7年4月追加】

A:「消費税課税事業者届出書」(以下「課税事業者届出書」といいます)は、課税期間の基準期間における課税売上高が1,000万円を超えることとなった場合等に提出することとされていますが、適格請求書発行事業者は、基準期間における課税売上高が1,000万円を超えるかどうか等にかかわらず、課税事業者となることから、ご質問のように、適格請求書発行事業者の登録を受けている課税期間(登録日の属する課税期間の翌課税期間以後の課税期間に限ります)については、「課税選択届出書」の提出を行った場合と同様(注)に、「課税事業者届出書」を提出しなくて差し支えありません。

(注)「課税選択届出書」を提出している事業者においても、当該届出書を提出した日の属する課税期間の翌課税期間以後の課税期間については、その基準期間における課税売上高が1,000万円を超えるかどうかにかかわらず、課税事業者となることから、「課税事業者届出書」は提出しなくて差し支えないこととされています(消費税法基本通達17-1-1)。

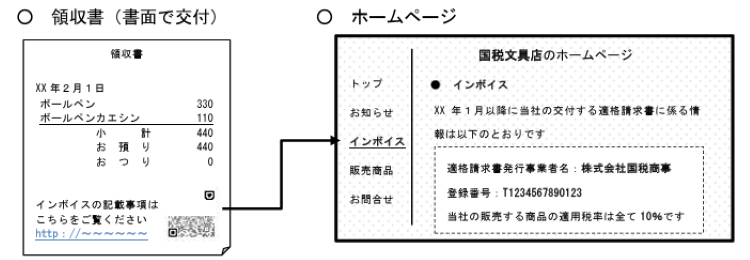

(適格請求書の記載事項のインターネットでの公表)

Q:当社では、交付する領収書において、当社のホームページのURLを案内しておき、当該URLに適格請求書の記載事項の一部である適格請求書発行事業者の名称及び登録番号、適用税率を表示した上で、当該領収書を受領した事業者においていつでも確認可能な状態にしてあります。このような方法により、適格請求書の記載事項を満たすことは可能ですか。【令和7年4月追加】

A:適格請求書は、書類のみで全ての記載事項を満たす必要はなく、書類相互(書類と電磁的記録)の関連が明確であり、適格請求書の交付対象となる取引を正確に認識できる方法で交付されていれば、複数の書類や、書類と電磁的記録の全体により、適格請求書の記載事項を満たすことになります。なお、適格請求書の記載事項に係る電磁的記録の提供は、インターネット上のサイトを通じた方法も可能とされていますが、基本的に、取引に応じて交付した領収書等とは関係なく、適格請求書の記載事項の一部を自社のホームページに掲載しておくだけでは、当該領収書等と電磁的記録の相互の関連が明確とはいえません。ただし、ご質問のように、領収書等にインターネット上のページに係るURLを表示しておき、当該URLにアクセスすることで適格請求書の記載事項として不足する事項が補完されるのであれば、相互の関連が明確であるものとして、双方の記載を合わせて適格請求書の記載事項を満たすこととして差し支えありません。また、当該領収書等を受け取った事業者においては、仕入税額控除の適用を受けるため、貴社のホームページの該当箇所を電磁的記録により(又は書面に整然とした形式及び明瞭な状態で出力し)保存する必要があります。この点、売手である貴社がホームページの該当箇所を、各税法に定められた保存期間が満了するまで随時確認可能な状態で提供しているなど一定の要件を満たす場合、買手においては必ずしも当該電磁的記録をダウンロードせずとも、その保存があるものとして差し支えありません。

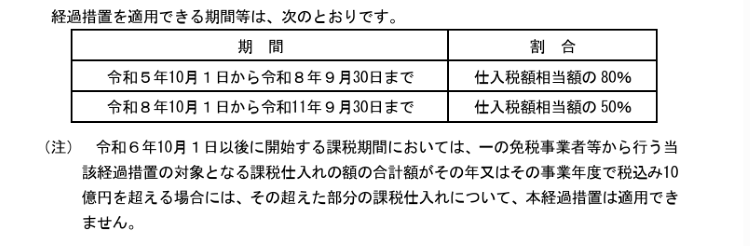

(免税事業者等からの仕入れに係る経過措置)

Q:適格請求書等保存方式の開始後一定期間は、免税事業者等からの仕入税額相当額の一定割合を控除できる経過措置があるそうですが、この場合の仕入税額控除の要件について教えてください。【令和7年4月改訂】

A:適格請求書等保存方式の下では、適格請求書発行事業者以外の者(消費者、免税事業者又は登録を受けていない課税事業者。以下「免税事業者等」といいます)からの課税仕入れについては、仕入税額控除のために保存が必要な請求書等の交付を受けることができないことから、仕入税額控除を行うことができません(消費税法基本通達30⑦)。ただし、適格請求書等保存方式開始から一定期間は、免税事業者等からの課税仕入れであっても、仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置が設けられています。(注)(28年改正法附則52、53)

なお、この経過措置の適用を受けるためには、次の事項が記載された帳簿及び請求書等の保存が要件となります。

1:帳簿

区分記載請求書等保存方式の記載事項に加え、例えば、「80%控除対象」「免」など、経過措置の適用を受ける課税仕入れである旨の記載が必要となります。

具体的には、次の事項となります。

①課税仕入れの相手方の氏名又は名称

②課税仕入れを行った年月日

③課税仕入れに係る資産又は役務の内容(課税仕入れが他の者から受けた軽減対象課税資産の譲渡等に係るものである場合には、資産

の内容及び軽減対象課税資産の譲渡等に係るものである旨)及び経過措置の適用を受ける課税仕入れである旨

④課税仕入れに係る支払対価の額

(参考1)③の「経過措置の適用を受ける課税仕入れである旨」の記載については、個々の取引ごとに「80%控除対象」、「免税事業者からの仕入れ」などと記載する方法のほか、例えば、本経過措置の適用対象となる取引に、「※」や「☆」といった記号・番号等を表示し、かつ、これらの記号・番号等が「経過措置の適用を受ける課税仕入れである旨」を別途「※(☆)は80%控除対象」などと表示する方法も認められます。

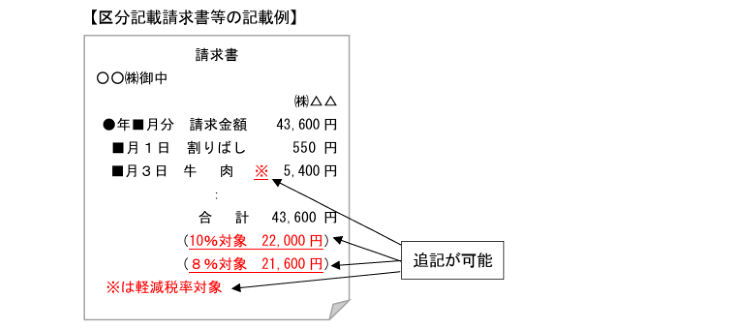

2:請求書等

区分記載請求書等と同様の記載事項が必要となります(区分記載請求書等に記載すべき事項に係る電磁的記録を含みます)。

具体的には、次の事項となります

①書類の作成者の氏名又は名称

②課税資産の譲渡等を行った年月日

③課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象

資産の譲渡等である旨)

④税率ごとに合計した課税資産の譲渡等の税込価額

⑤書類の交付を受ける当該事業者の氏名又は名称

(参考2)免税事業者等から受領した請求書等の内容について、③かっこ書きの「軽減対象資産の譲渡等である旨」及び④の「税率ごとに合計した課税資産の譲渡等の税込価額」の記載がない場合に限り、受領者が自ら請求書等に追記して保存することが認められます。

なお、提供された請求書等に係る電磁的記録を整然とした形式及び明瞭な状態で出力した書面に追記して保存している場合も同様に認められます。

詳しくは下記参照先をご覧ください。