【税制】

令和7年度税制改正 法人課税について─地域経済を支える中小企業の取組みを後押しする税制

[財務省]より「お知らせ」です

令和7年度税制改正では、地域経済の活性化と中小企業の持続的成長を後押しするため、法人課税に関する重要な見直しが行われました。

賃上げ促進税制の強化や投資促進措置の拡充など、企業の前向きな取組みを支援する仕組みが盛り込まれています。

本記事では、改正のポイントと実務対応の留意点をわかりやすく解説します。

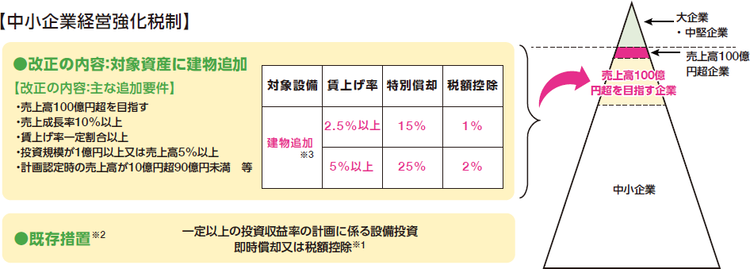

❶ 売上高100億円超を目指す中小企業への更なるインセンティブ措置

■ 地域経済の好循環を生み出していくため、中小企業経営強化税制を拡充し、売上高100億円超を目指す中小企業が行う一定規模以上の設備投資について、インセンティブ措置を講じます。

(※1)税額控除率は、10%(資本金3,000万円超の法人にあっては、7%)

(※2)既存措置の対象設備は、機械装置、工具(A類型の場合には、測定工具又は検査工具に限る。)、ソフトウェア、器具備品、建物附属設備

(※3)建物には、建物とあわせて取得するその附属設備を含む。

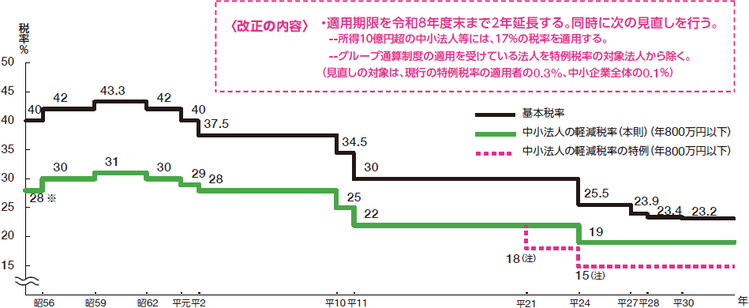

❷ 中小法人等の軽減税率の特例の延長等

■ 賃上げや物価高への対応に迫られている中小企業の状況を踏まえ、極めて所得が高い中小企業等についてのみ見直しを行った上で、適用期限を2年延長します。

■ リーマン・ショックの際の経済対策として時限的に設けられた措置であること等を踏まえ、次の適用期限の到来時に改めて検討します。

(注)中小法人の軽減税率の特例(年800万円以下)について、平成21年4月1日から平成24年3月31日の間に終了する各事業年度は18%、平成24年4月1日前に開始し、かつ、同日以後に終了する事業年度については経過措置として18%、平成24年4月1日から令和9年3月31日の間に開始する各事業年度は15%。

(※)昭和56年3月31日の間に終了する事業年度については年700万円以下の所得に適用。

詳しくは下記参照先をご覧ください