【税制】

令和8年税制改正大綱 物価高への対応

[政府与党]からの「お知らせ」です。

物価上昇が続く中、基礎控除や給与所得控除の実質的な価値が低下し、従業員の税負担が重くなるという課題が顕在化しています。こうした状況を踏まえ、令和8年度税制改正では、基礎控除や給与所得控除の最低保障額を消費者物価指数に連動して引き上げる新たな仕組みが導入されました。基礎控除は62万円、給与所得控除の最低保障額は69万円へと拡大され、課税最低限も三党合意に基づき178万円へ前倒しで引き上げられます。

これにより、中低所得層の負担増を抑えるための特例措置や対象範囲の拡大も行われ、従業員の所得税計算や年末調整において企業側が把握すべき変更点が増える見込みです。今後の年末調整事務では、控除額の変更や対象範囲の拡大を踏まえた案内や確認作業が重要となり、総務・人事部門における実務対応にも影響が及ぶため、早めの理解と準備が求められます。

物価高への対応

(1)物価上昇局面における基礎控除等の対応

①物価上昇に連動して基礎控除等を引き上げる仕組みの創設

所得税については、基礎控除の額が定額であることにより、物価が上昇すると控除の実質的な価値が減少し、結果として実質的な税負担が増加するという課題がある。

こうした課題に対応していくため、今後、次のような基本的考え方に基づいて基礎控除等を適時に見直すこととする。

・基礎控除の本則部分については、見直し前の控除額に、税制改正時における直近2年間の消費者物価指数(総合)の上昇率を乗ずることで調整する。

・給与所得控除最低保障額についても、基礎控除の本則と同様の措置を講ずる。

・源泉徴収義務者等の事務負担に配慮し、見直しの結果、控除額の端数が生ずる場合には万単位で調整するとともに、見直しの初年は、月次の源泉徴収等では対応せず年末調整からの対応とする。

令和8年度税制改正においては、令和8年、9年分所得に適用される控除額として、令和5年10月から令和7年10月までの2年間の消費者物価指数(総合)の上昇率6.0%を踏まえ、基礎控除の本則については現行58万円を62万円に、給与所得控除の最低保障額については現行65万円を69万円にそれぞれ引き上げる。

個人住民税については、「地域社会の会費」的な性格を踏まえ、所得税の諸控除の見直しのほか、地方税財源への影響や税務手続の簡素化の観点などを総合的に勘案し、地方公共団体の意見を踏まえつつ、その非課税限度額や基礎控除などについて必要な対応を検討する。

令和8年度税制改正においては、給与所得控除の見直しについて対応することとする。

これらの引上げは、物価調整を行うものであることを踏まえ、特段の財源確保措置を要しないこととする。

また、従来、給付や負担の決定に当たって所得税及び個人住民税の所得・税額を参照してきた各種制度について、今後、所得税の基礎控除額が適時に見直されていくことを踏まえ、見直し後の給付や負担の決定基準のあり方については、所管省庁において検討し、必要な対応を行う。

②「三党合意」を踏まえた更なる対応

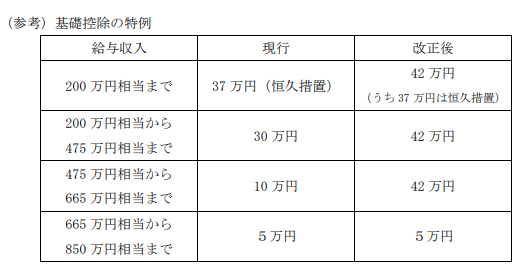

令和7年度税制改正において恒久的な制度として措置された基礎控除の特例は、今後も生活保護基準額を勘案して見直していくことを基本とする。その上で、就業調整に対応するとともに、物価上昇の中で足元厳しい状況にある中低所得者に配慮して、課税最低限を昨年12月11日の自由民主党・公明党・国民民主党による三党合意の趣旨を踏まえた「178万円」に先取りして引き上げる。

具体的には、上記①による基礎控除等の引上げ後の課税最低限 168万円と「178万円」との差である10万円について、

・基礎控除の特例のうち現行37万円を5万円引き上げるとともに、対象者も給与収入200万円相当までから475万円相当までに拡大する。

・給与所得控除の最低保障額も同様に5万円引き上げる。

さらに、給与収入475万円相当から665万円相当までを対象としている現行10万円の基礎控除の特例を32万円引き上げる。

この②の引上げは、物価高で厳しい状況にある中低所得者に配慮したものであることや、給付付き税額控除の議論の中で中低所得者層の給付・負担のあり方を検討していくことを踏まえ、令和7年度改正において時限措置とされた基礎控除の特例を含め、令和8年・9年の時限措置として講ずる。

なお、今後、生活保護基準額が178万円に達するまでは、課税最低限178万円を維持しつつ、上記①の物価連動による基礎控除の本則部分と給与所得控除の最低保障額の引上げに応じて、同額を特例措置からそれぞれ振り替えていくこととする。

以上①及び②については、令和8年分の所得税及び令和9年度分の個人住民税から適用することとし、令和8年分所得への適用は、源泉徴収義務者等の事務負担に配慮し、年末調整からとする。

これらにより、全ての納税者の「所得税の負担開始水準」(「基礎控除」及び「給与所得控除」の合計額)は178万円以上となる。労働力不足を解消し,人口減少下でも拡大する内需が成長を牽引するとともに、世界にとって不可欠な製品・サービスの輸出を拡大することにより、中長期的な経済成長を実現していく。

これらにより、全ての納税者の「所得税の負担開始水準」(「基礎控除」及び「給与所得控除」の合計額)は178万円以上となる。

(2)税制上の基準額の点検・見直し

物価の上昇を踏まえ、税制における長年据え置かれたままの基準額について、省庁横断的・網羅的に行った点検の結果をもとに、見直しを行う。食事支給やマイカー通勤の通勤手当に係る所得税非課税限度額、中小企業者等が取得時に全額損金算入できる減価償却資産の取得価額、厚生農業協同組合連合会が行う医療保険業における差額ベッド料金等の基準額を引き上げる。

その他の基準額も含め、税制上の基準額については、今後とも各措置の期限到来時や各年度の税制改正の中で、適時に必要な見直しを検討する。

詳しくは下記参照先をご覧ください