【税務】

外国法人が国内で行う物品の販売等に係る消費税の課税関係について

[東京国税局]からの「お知らせ」です。

国外の事業者の皆さまへ

外国法人が日本国内で行う物品の販売等(インターネット等を経由した日本国内向けの販売等を含みます。)については、国内取引として、日本において消費税が課税される場合がありますので、過去の事業年度に係る取引分を含めて、改めてご確認ください。日本国内に商品を輸入した際に関税や消費税(輸入消費税)を課されている場合でも、その商品を日本国内で販売したときには別途の消費税の申告・納税が必要になることがあります。

消費税が課税される取引等の概要は以下のとおりです。より詳しい内容については、【参考】欄に記載のウェブサイトをご覧いただくほか、税理士等の専門家にご確認ください。

1 納税義務者

商品の販売やサービスの提供、資産の貸付け等を行った場合は、その取引に対して消費税が課税され、国内取引については、課税資産の譲渡等を行う事業者が消費税を納める義務のある者(納税義務者)となります。

したがって、事業者は、国内において行った課税資産の譲渡等(課税資産の譲渡等に係る「国内取引」)について、 消費税を納める義務があります。

なお、小規模事業者(その課税期間の基準期間における課税売上高が 1,000 万円以下)であっても、インボイス発行事業者の登録を受けている場合には、納税義務は免除されません。

2 課税の対象となる取引(国内取引)

消費税は国内取引に対して課税されます。

事業者が国内と国外にわたって資産の譲渡を行っている場合には、その資産の譲渡が行われる時において、その資産の所在する場所が日本国内であれば、国内取引に該当します。したがって、例えば、外国法人が日本国内の倉庫で保管している商品についてインターネットを介して日本国内の消費者に販売した場合には、ここにいう国内取引に該当します。

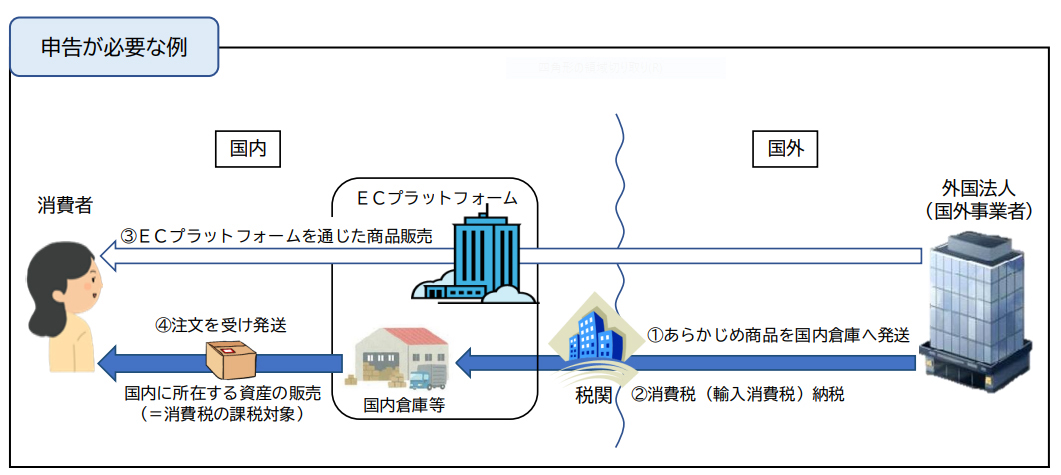

3 外国法人が国内で行う物品の販売等の具体例

日本国内に商品を輸入した際に関税や消費税を課されている場合でも、例えば、その商品をあらかじめ日本国内の倉庫等に保管し、国内消費者から注文を受けて国内倉庫から発送(販売)したときには消費税の申告が必要です。

※ プラットフォームを介さずに注文を受けて国内倉庫から発送(販売)したときも消費税の申告が必要です。

4 課税標準

消費税の税額計算の基礎となる金額のことを課税標準といいます。この課税標準の合計額(課税標準額といいます。)に税率を掛けて課税売上に係る消費税額を算出します。

国内取引の場合には、課税資産の譲渡等の対価の額が課税標準になります。

■国税庁「消費税のあらまし」(27 ページ)

https://www.nta.go.jp/publication/pamph/shohi/aramashi/pdf/009.pdf

(注)「課税資産の譲渡等」とは、資産の譲渡等のうち、非課税とされる資産の譲渡等以外のものをいいます。

非課税とされる資産の譲渡等の概要については、下記ウェブサイトをご覧ください。

■国税庁「消費税のあらまし」(12 ページ)

https://www.nta.go.jp/publication/pamph/shohi/aramashi/pdf/005.pdf

詳しくは下記参照先をご覧ください