税制

給与情報のマイナポータル連携に関するFAQ(事業者向け)

[国税庁]からの「お知らせ」です

年末調整の完全ペーパーレス化に向けて、国税庁から「給与情報のマイナポータル連携に関する事業者向けFAQ」の最新版が公開されました。

「会社側で必要な準備は?」「従業員にどう説明すればいい?」といった現場のリアルな疑問に答える内容となっています。

今から少しずつ運用フローを整え、秋の繁忙期をスマートに乗り切るためのポイントを凝縮してお届けします。

1 共通

問1

給与情報のマイナポータル連携とは何ですか

- 給与情報のマイナポータル連携とは、所得税の確定申告において、従業員の方が国税庁ホームページ「確定申告書等作成コーナー」からマイナンバーカードを利用してe-Taxで申告する際、勤務先(給与等の支払者)から市区町村に提出された「給与支払報告書」(令和9年1月1日以後に提出された令和8年分以後の年分のものに限ります。以下同じです。)の情報又は税務署に提出された「給与所得の源泉徴収票」(令和6年1月以降に提出された令和5年分以後の年分のものに限ります。以下同じです。)の情報を、マイナポータル経由で取得し、確定申告書の該当項目に自動で入力するものです。

- 給与情報が自動入力の対象になるためには、勤務先である事業者(給与等の支払者)が市区町村に「給与支払報告書」を地方税ポータルシステム(eLTAX)で提出していること又は税務署に「給与所得の源泉徴収票」をe-Tax若しくは認定クラウド等により提出していることなど、一定の条件に該当することが必要です。

- なお、給与情報の取得に当たっては、従業員の方(申告される方)が、あらかじめe-Taxのマイページにおいて、情報の取得を希望する旨の登録を行うとともに、マイナンバー等の提供を行っていただくことが必要となります。

- おって、事業者の方から提出された給与情報をそのまま従業員の方へ連携することから、仮に、提出された給与情報が誤っている場合や従業員の取違いがあった場合、国税当局から連携する給与情報も誤った情報が連携されてしまうおそれがあるので、事業者の方は、記載に誤りや不足・不備が無いようご注意ください。

問2

給与情報のマイナポータル連携と「日本版記入済み申告」(書かない確定申告)の関係について教えてください

- 「税務行政のデジタル・トランスフォーメーション−税務行政の将来像2023−(https://www.nta.go.jp/about/introduction/torikumi/digitaltransformation2023/index.htm)」においては、納税者の利便性の向上施策として、申告納税制度のもとで、確定申告に必要なデータ(給与や年金の収入金額、医療費の支払額など)を申告データに自動で取り込むことにより、数回のクリック・タップで申告が完了する仕組み(「日本版記入済み申告書」(書かない確定申告))の実現を目指すこととしています。

- 給与情報のマイナポータル連携は、上記「日本版記入済み申告書」(書かない確定申告)の実現に向けた一施策として、実施するものです。

問3

前年分の給与情報のマイナポータル連携は、いつから利用できるようになりますか

- 勤務先である事業者(給与等の支払者)が「給与支払報告書」(令和9年1月1日以後に提出された令和8年分以後の年分のものに限ります。)を地方税ポータルシステム(eLTAX)又は「給与所得の源泉徴収票」をe-Tax若しくは認定クラウド等により提出した後、順次、給与情報のマイナポータル連携が利用可能となります。

- 「給与支払報告書」の市区町村への提出期限及び「給与所得の源泉徴収票」の税務署への提出期限は翌年1月31日となっているため、(勤務先の事業者から1月31日までに提出されていることを前提にすれば、)例年2月頃から、前年分の給与情報をマイナポータル連携で利用できるようになります。

- なお、利用に当たっては、従業員の方(申告される方)が、あらかじめマイナポータルとe-Taxの連携設定のほか、e-Taxのマイページにおいて、情報の取得を希望する旨の登録を行うとともに、マイナンバー等の提供を行っていただくことが必要となります。

問4

給与支払報告書等がオンライン提出されていないと、給与情報の自動入力はされないのですか

- 給与情報がマイナポータル連携の対象となるためには、お勤め先(給与等の支払者)が市区町村又は税務署に、従業員の方(申告される方)の「給与支払報告書」(令和9年1月1日以後に提出された令和8年分以後の年分のものに限ります。以下同じです。)を地方税ポータルシステム(eLTAX)又は「給与所得の源泉徴収票」をe-Tax若しくは認定クラウド等のオンライン提出により提出する必要があります。

- なお、「給与支払報告書」を市区町村に提出した場合、税務署に給与所得の源泉徴収票を提出したものとみなされることから、税務署に給与所得の源泉徴収票を改めて提出する必要はありません。

- また、「給与支払報告書」を地方税ポータルシステム(eLTAX)で市区町村に提出した場合には、令和9年2月以降、マイナポータル連携の対象となりますので、ぜひ地方税ポータルシステム(eLTAX)でご提出ください。

- おって、書面や光ディスク等で「給与支払報告書」又は「給与所得の源泉徴収票」を提出した場合は、マイナポータル連携の対象とはなりません。

問5

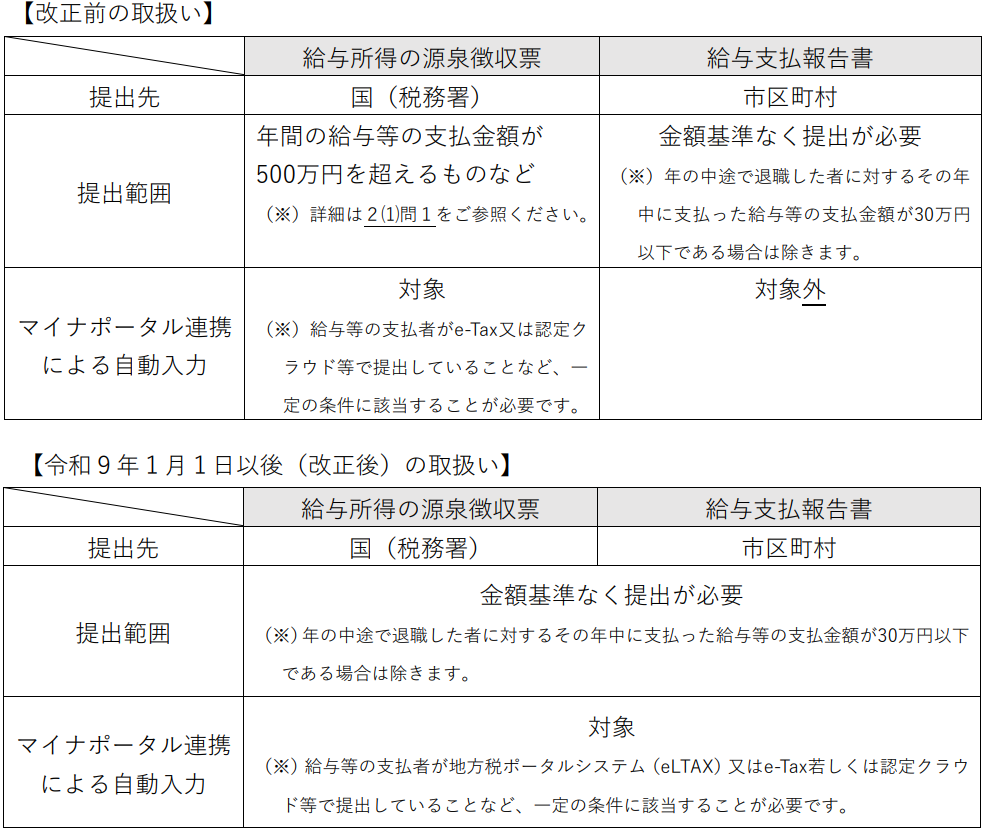

令和9年1月1日以後の給与所得の源泉徴収票及び給与支払報告書の取扱いについて、どのように変わりますか

- 令和9年1月1日以後に地方税ポータルシステム(eLTAX)により市区町村へ提出された令和8年分以後の給与支払報告書については、マイナポータル連携による自動入力の対象となります。

- おって、現在(改正前)と令和9年1月1日以後(改正後)の取扱いについては、次に記載のとおりです。

- 詳しくは、国税庁ホームページ「源泉徴収票のみなし提出の特例特設ページ(https://www.nta.go.jp/users/gensen/hotei/index/minashi.htm)」をご覧ください。

問6

給与支払報告書のどの情報が自動入力の対象となりますか

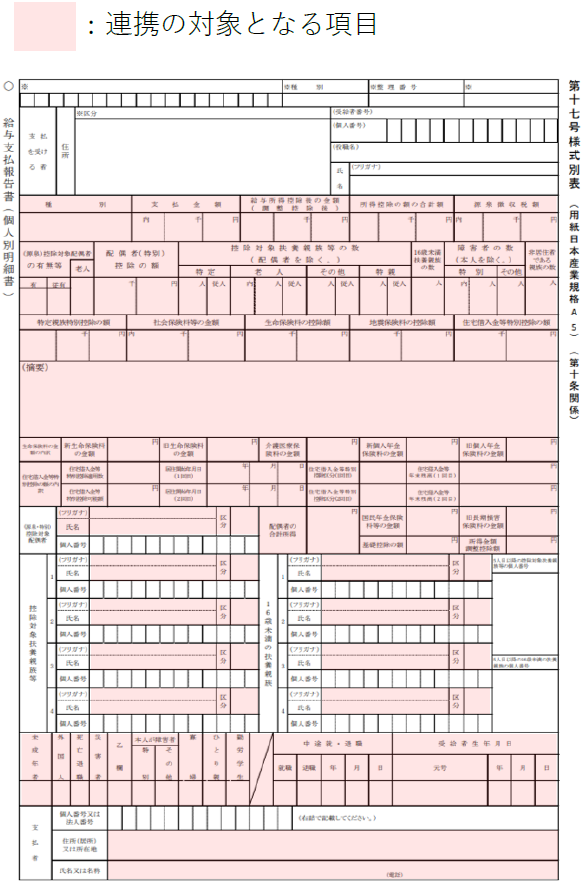

「給与支払報告書」(令和9年1月1日以後に提出された令和8年分以後の年分のものに限ります。)のうち、申告される従業員の方(「支払を受ける者」)の住所、氏名、マイナンバーや控除対象配偶者、控除対象扶養親族及び支払者のマイナンバー又は法人番号などを除く情報が連携の対象となり、連携された情報のうち、確定申告に必要な項目が自動入力の対象となります。

問7

給与情報の自動入力を利用するために、何か事前に準備をする必要はありますか

- マイナポータル連携を利用するためには、e-Taxとマイナポータルを連携させるための事前準備を行う必要があります。詳しくは、「マイナポータル連携を利用するまでに行う事前準備(https://www.nta.go.jp/taxes/tetsuzuki/mynumberinfo/mnp_junbi/kakutei.htm#a0023009-160)」をご覧ください。

- このほか、給与情報の取得に当たっては、あらかじめe-Taxのマイページにおいて、情報の取得を希望する旨の登録を行うとともに、マイナンバー等の提供を行っていただくことが必要となります。マイナンバー等の変更がない限り、初回のみの手続となります。

2 事業者向け

(1)提出範囲

問1

給与支払報告書や給与所得の源泉徴収票の提出範囲を教えてください

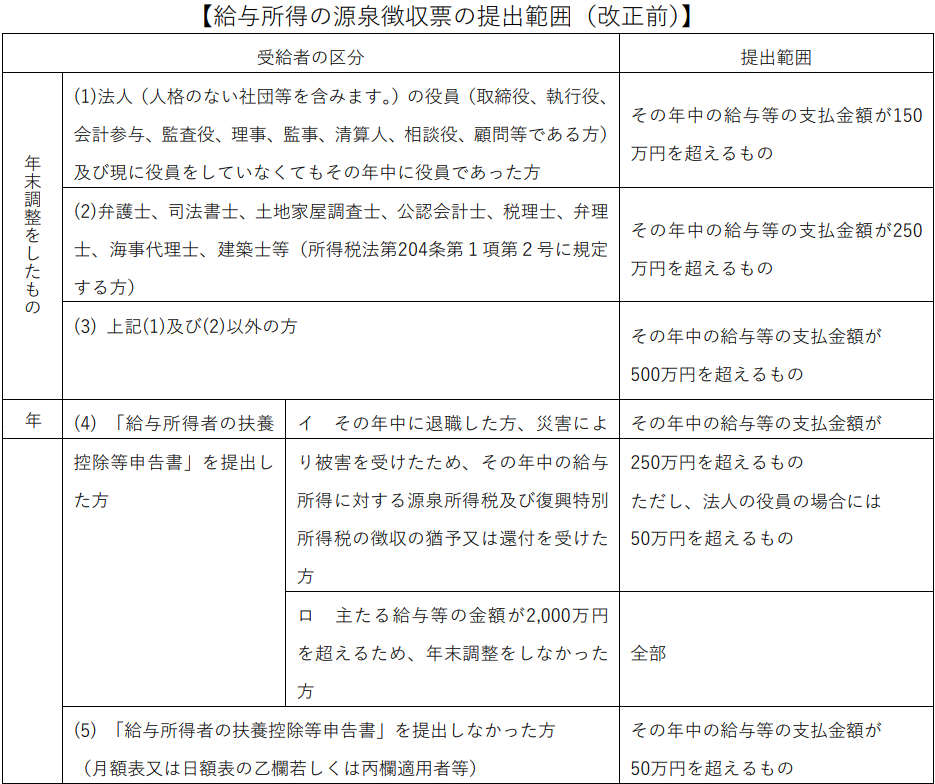

- 税務署に提出する給与所得の源泉徴収票は、例えば、年末調整したもので給与等の支払金額が500万円を超えるものなどが対象となっていましたが、令和9年1月1日以後に提出すべき令和8年分以降の給与所得の源泉徴収票の提出範囲は、給与支払報告書の提出範囲と同一となります(令和5年度税制改正)。

- なお、令和9年1月1日以後に提出すべき令和8年分以後の給与支払報告書を市区町村に提出した場合、税務署に給与所得の源泉徴収票を提出したものとみなされることから、税務署に給与所得の源泉徴収票を改めて提出する必要はありません。

- おって、改正前及び改正後の給与所得の源泉徴収票等の提出範囲の詳細は以下のとおりです。

- 令和9年1月以降の提出方法については、国税庁ホームページ「源泉徴収票のみなし提出の特例特設ページ(https://www.nta.go.jp/users/gensen/hotei/index/minashi.htm)」をご覧ください。

出典:国税庁 【給与支払報告書の提出範囲(改正後の給与所得の源泉徴収票の提出範囲)】

金額基準なく提出が必要※年の中途で退職した者に対するその年中に支払った給与等の支払金額が30万円以下である場合は除きます。

(2)提出方法

問1

どのような提出方法で提出すれば給与情報がマイナポータルに連携されるのでしょうか

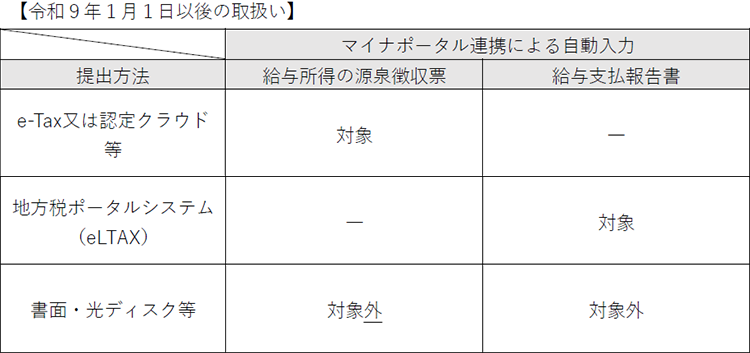

- 「給与支払報告書」を市区町村に地方税ポータルシステム(eLTAX)で提出した場合(令和9年1月1日以後に提出された令和8年分以後の年分のものに限ります。)又は「給与所得の源泉徴収票」を税務署にe-Tax若しくは認定クラウド等で提出した場合にマイナポータル連携の対象になります。

- なお、令和9年1月1日以後に令和8年分以後の年分の「給与支払報告書」を市区町村に提出する場合、「給与所得の源泉徴収票」を税務署に提出したものとみなされるため、e-Tax等で「給与所得の源泉徴収票」を別途提出する必要はありません。

- 令和9年1月以降の提出方法については、国税庁ホームページ「源泉徴収票のみなし提出の特例特設ページ(https://www.nta.go.jp/users/gensen/hotei/index/minashi.htm)」をご覧ください。

出典:国税庁

問2

書面や光ディスク等の方法で提出した給与支払報告書等は自動入力の対象となりますか

給与支払報告書や給与所得の源泉徴収票を書面や光ディスク等で提出した場合は、自動入力の対象となりません。

問3

書面や光ディスク等で提出した給与支払報告書等が自動入力の対象とならないのはなぜですか

従業員の方に対して確定申告までに事業者の方が提出した給与支払報告書(令和9年1月1日以後に提出された令和8年分以後の年分のものに限ります。)や給与所得の源泉徴収票の情報を速やかに連携する必要がありますが、書面や光ディスク等で提出した場合には情報連携に時間を要するためです。

問4

市販の会計ソフト等を使用して給与支払報告書を地方税ポータルシステム(eLTAX)で提出した場合は、マイナポータル連携の対象となるのでしょうか

市販の会計ソフト等を利用していても、国税庁の仕様に適合したXMLファイルにより地方税ポータルシステム(eLTAX)で提出されていれば、マイナポータル連携の対象となります。

問5

地方税ポータルシステム(eLTAX)で給与支払報告書を提出した後、訂正のために市区町村に給与支払報告書を書面で提出した場合、どうなりますか

- 訂正分の給与支払報告書を地方税ポータルシステム(eLTAX)以外の方法で市区町村に提出した場合、訂正された情報は連携されないため、従業員の方のマイナポータルには、訂正前の給与情報が連携されることとなります。

- 従業員の方に対しても訂正前の給与所得の源泉徴収票を交付している場合は、従業員の方に対して、正しい給与所得の源泉徴収票を交付の上、確定申告する際には正しい給与所得の源泉徴収票に基づき入力していただくことになる旨お伝えいただくようお願いします。

(中略)

(3)入力項目

問1

給与情報をマイナポータルに連携するために、給与支払報告書等を作成する際に留意すべきことはありますか

- 与情報がマイナポータルに連携されるには、従業員の方の給与支払報告書(令和9年1月1日以後に提出された令和8年分以後の年分のものに限ります。以下同じです。)や給与所得の源泉徴収票に「マイナンバー」、「氏名(フリガナを含みます。)」、「住所」、「生年月日」等の情報が適切に記載されている必要があります。

- 記載に誤りや不足・不備がある場合、給与情報が連携されないためご注意ください。

※給与支払報告書や給与所得の源泉徴収票に従業員の方の氏名のフリガナを記載する際は、カタカナで記載するようお願いいたします。アルファベットやひらがな、記号等のカタカナ以外の文字を記載した場合は、給与情報が連携されないためご注意ください。

- また、本施策では、事業者の方から提出された給与情報をそのまま従業員の方へ連携することから、仮に、提出された給与情報が誤っている場合や従業員の取違いがあった場合、国税当局から連携する給与情報も誤った情報が連携されてしまうおそれがあるので、記載に誤りや不足・不備が無いようご注意ください。

問2

マイナンバーの提供を受けられない従業員については、給与支払報告書等にその従業員のマイナンバーを入力して提出することができませんが、このような場合でもマイナポータル連携の対象となるのでしょうか

- 給与情報がマイナポータルに連携されるには、従業員の方の給与支払報告書(令和9年1月1日以後に提出された令和8年分以後の年分のものに限ります。以下同じです。)や給与所得の源泉徴収票に「マイナンバー」、「氏名(フリガナを含みます。)」、「住所」、「生年月日」等の情報が誤り等なく入力されている必要があります。

- したがって、「マイナンバー」の入力のない給与支払報告書や給与所得の源泉徴収票は、e-Tax(地方税ポータルシステム(eLTAX)を含みます。)又は認定クラウド等で提出されていても、マイナポータル連携の対象となりませんのでご注意ください。

問3

誤った内容の給与支払報告書等を提出した場合、自動入力される情報はどうなるのですか

- 誤った内容の給与支払報告書(令和9年1月1日以後に提出された令和8年分以後の年分のものに限ります。以下同じです。)や給与所得の源泉徴収票を提出した後、訂正した内容を提出しなかった場合には、誤った内容の給与情報のみがマイナポータル連携による自動入力の対象となります。

- 記載誤り等がないようにご注意いただくとともに、誤り等が判明した場合には早期に訂正するとともに、該当の従業員の方への周知をお願いします。

(4)その他

問1

いつまでに提出された給与支払報告書等が自動入力の対象となりますか

- 給与支払報告書(令和9年1月1日以後以後に提出された令和8年分以後降の年分のものに限ります。以下同じです。)や給与所得の源泉徴収票については、オンライン提出されていれば、いつ提出したとしてもマイナポータル連携の対象となりますが、いずれも提出期限は1月31日となりますので期限までに提出をお願いいたします。

- なお、訂正分等や期限後に提出されたものであっても、地方税ポータルシステム(eLTAX)等でオンライン提出された給与支払報告書や給与所得の源泉徴収票についても、自動入力の対象となります。

問2

給与所得の源泉徴収票については、事業者から納税者へ交付義務があるかと思いますが、今回の手続で給与支払報告書を地方税ポータルシステム(eLTAX)で提出した場合は、事業者から従業員へ交付されたものとみなされるのでしょうか

- 給与情報のマイナポータル連携に対応するために、給与支払報告書を地方税ポータルシステム(eLTAX)で提出した場合であっても、事業者の方から従業員の方へ給与所得の源泉徴収票が交付されたものとはみなされず、給与所得の源泉徴収票の交付を不要とするものではありません。

したがって、給与情報のマイナポータル連携に対応するための手続を行った場合にも、従業員の方への給与所得の源泉徴収票の交付は必要です。 - なお、給与所得の源泉徴収票の本人交付に当たっては、書面での交付に代えて電磁的方法によることも可能です。

<参考>給与所得の源泉徴収票等の電磁的方法による提供(電子交付)に係るQ&A|国税庁

https://www.nta.go.jp/publication/pamph/hotei/denshikofu-qa/question.htm

問3

従業員から、給与支払報告書の市区町村への提出方法が地方税ポータルシステム(eLTAX)か否か等について問合せがあった場合、回答しないといけないのでしょうか

事業者の方から従業員の方へ回答していただくようお願いします。

詳しくは下記参照先をご覧ください