惻惂

摿掕惗嶻惈岦忋愝旛摍搳帒懀恑惻惂偵偮偄偰

乵崙惻挕乶傛傝乽岞昞乿偝傟偨忣曬偱偡

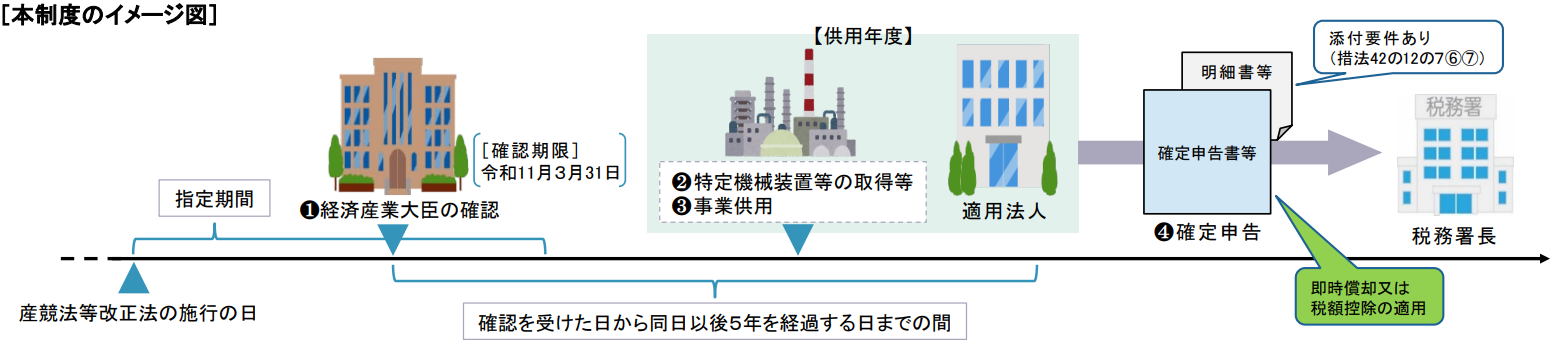

椷榓8擭搙偺惻惂夵惓偵偍偄偰丄崙撪偺戝婯柾偐偮崅晅壛壙抣側愝旛搳帒傪嫮椡偵僶僢僋傾僢僾偡傞乽摿掕惗嶻惈岦忋愝旛摍搳帒懀恑惻惂乿偑怴偨偵憂愝偝傟傑偟偨丅

偙偺惂搙偼丄堦掕偺梫審傪枮偨偡愝旛搳帒傪峴偭偨朄恖偵懳偟丄庢摼壙妟偺慡妟傪偦偺婜偵宱旓壔偱偒傞乽懄帪彏媝乮100亾摿暿彏媝乯乿丄傑偨偼乽嵟戝7亾乮寶暔摍偼4亾乯偺惻妟峊彍乿偺慖戰傪擣傔傞旕忢偵夋婜揑側桪嬾慬抲偱偡丅

侾丏惂搙偺奣梫

惵怓怽崘彂傪採弌偡傞朄恖偑丄惗嶻摍愝旛傪峔惉偡傞婡夿憰抲丄岺嬶丄婍嬶旛昳丄寶暔丄寶暔晬懏愝旛丄峔抸暔媦傃堦掕偺僜僼僩僂僄傾偱丄嶻嫞朄偺摿掕惗嶻惈岦忋愝旛摍乮偦偺朄恖偑嶻嫞朄摍夵惓朄偺巤峴偺擔偐傜椷榓11擭俁寧31擔傑偱偺婜娫乮埲壓乽巜掕婜娫乿偲偄偄傑偡丅乯撪偵宱嵪嶻嬈戝恇偺妋擣傪庴偗偨傕偺偵尷傝傑偡丅乯偵奩摉偡傞傕偺偺偆偪堦掕偺婯柾埲忋偺傕偺乮埲壓乽摿掕婡夿憰抲摍乿偲偄偄傑偡丅乯偺庢摼摍乮仸侾乯傪偡傞応崌偵偍偄偰丄偦偺妋擣傪庴偗偨擔偐傜摨擔埲屻俆擭傪宱夁偡傞擔傑偱偺娫偵丄偦偺摿掕婡夿憰抲摍偺庢摼摍傪偟偰丄偙傟傪崙撪偵偁傞偦偺朄恖偺帠嬈偺梡偵嫙偟偨偲偒乮仸俀乯偼丄偦偺帠嬈偺梡偵嫙偟偨擔傪娷傓帠嬈擭搙乮仸俁乯乮埲壓乽嫙梡擭搙乿偲偄偄傑偡丅乯偵偍偄偰丄偦偺摿掕婡夿憰抲摍偵偮偄偰丄懄帪彏媝乮晛捠彏媝尷搙妟偲偺崌寁偱偦偺庢摼壙妟傑偱偺摿暿彏媝乯枖偼偦偺庢摼壙妟偺俈亾乮寶暔丄寶暔晬懏愝旛媦傃峔抸暔偼係亾乯偺惻妟峊彍乮挷惍慜朄恖惻妟偺20亾偑忋尷乯乮仸係乯偺偄偢傟偐偺揔梡偑偱偒傞惂搙偑憂愝偝傟傑偟偨乮慬朄42偺12偺俈嘆嘇乯丅

仸侾

庢摼摍偲偼丄庢摼乮偦偺惢嶌枖偼寶愝偺屻帠嬈偺梡偵嫙偝傟偨偙偲偺側偄傕偺偺庢摼偵尷傝傑偡丅埲壓摨偠偱偡丅乯枖偼惢嶌庒偟偔偼寶愝傪偄偄丄寶暔偵偁偭偰偼夵廋乮憹抸丄夵抸丄廋慤枖偼柾條懼傪偄偄傑偡丅乯偺偨傔偺岺帠偵傛傞庢摼枖偼寶愝傪娷傒傑偡乮慬朄42偺12偺俈嘆乯丅

仸俀

揔梡懳徾偲側傞帠嬈偼摿偵尷掕偝傟偰偄傑偣傫偑丄戄晅偗偺梡偵嫙偟偨応崌偼懳徾奜偲側傝傑偡乮慬朄42偺12偺俈嘆乯丅

仸俁

夝嶶乮崌暪偵傛傞夝嶶傪彍偒傑偡丅乯偺擔傪娷傓帠嬈擭搙媦傃惔嶼拞偺奺帠嬈擭搙傪彍偒傑偡乮慬朄42偺12偺俈嘆乯丅

仸係

堦掕偺朄恖偵偮偄偰偼丄惻妟峊彍偵傛傞峊彍傪偟偰傕側偍峊彍偟偒傟側偄嬥妟傪梻婜埲屻俁擭娫孞傝墇偡偙偲偑偱偒傑偡乮慬朄42偺12偺俈嘊嘋乯乮孞墇惻妟峊彍惂搙乯丅

俀丏懳徾帒嶻偺斖埻

杮惂搙偺懳徾帒嶻偱偁傞摿掕婡夿憰抲摍偲偼丄惗嶻摍愝旛傪峔惉偡傞婡夿憰抲側偳偱嶻嫞朄偺摿掕惗嶻惈岦忋愝旛摍乮巜掕婜娫撪偵宱嵪嶻嬈戝恇偺妋擣傪庴偗偨傕偺偵尷傝傑偡丅乯乮仸侾乯偵奩摉偡傞傕偺偺偆偪堦掕偺婯柾埲忋偺傕偺傪偄偄傑偡乮慬朄42偺12偺俈嘆丄慬椷27偺12偺俈嘇乯丅

| 惗嶻摍愝旛傪峔惉偡傞傕偺 | 堦掕偺婯柾埲忋偺傕偺乮婯柾梫審乯 | 摿掕惗嶻惈岦忋愝旛摍 |

|---|---|---|

| 婡夿憰抲 | 侾戜枖偼侾婎偺庢摼壙妟偑160枩墌埲忋偺傕偺 | 嶻嫞朄偺摿掕惗嶻惈岦忋愝旛摍乮惗嶻惈岦忋愝旛摍偺偆偪丄堦掕偺婎弨乮仸俁乯偵揔崌偡傞偙偲偵偮偄偰嶻嫞朄偺宱嵪嶻嬈戝恇偺妋擣傪庴偗偨傕偺乯偱偦偺妋擣偑巜掕婜娫撪偱偁傞傕偺 |

| 岺嬶媦傃婍嬶旛昳 | 侾戜枖偼侾婎偺庢摼壙妟偑120枩墌埲忋偺傕偺 | |

| 寶暔 | 堦偺庢摼壙妟偑1,000枩墌埲忋偺傕偺 | |

| 寶暔晬懏愝旛媦傃峔抸暔 | 堦偺庢摼壙妟偑120枩墌埲忋偺傕偺 | |

| 堦掕偺僜僼僩僂僄傾乮仸俀乯 | 堦偺庢摼壙妟偑70枩墌埲忋偺傕偺 |

仸侾

摿掕惗嶻惈岦忋愝旛摍偵娭偡傞搳帒寁夋偺妋擣傪庴偗偨朄恖偼丄偦偺搳帒寁夋偺婜娫撪偺擔傪娷傓奺帠嬈擭搙偵偍偄偰偼丄抧堟枹棃搳帒懀恑惻惂乮慬朄42偺11偺俀嘆嘇乯丄拞彫婇嬈宱塩嫮壔惻惂乮慬朄42偺12偺係嘆嘇乯媦傃僇乕儃儞僯儏乕僩儔儖偵岦偗偨搳帒懀恑惻惂乮慬朄42偺12偺俇嘆嘇乯偼揔梡偱偒傑偣傫丅側偍丄拞彫婇嬈宱塩嫮壔惻惂偺孞墇惻妟峊彍惂搙乮慬朄42偺12偺係嘊乯偼揔梡偱偒傑偡丅

仸俀

堦掕偺僜僼僩僂僄傾偲偼丄揹巕寁嶼婡偵懳偡傞巜椷偱偁偭偰堦偺寢壥傪摼傞偙偲偑偱偒傞傛偆偵慻傒崌傢偝傟偨傕偺乮偙傟偵娭楢偡傞堦掕偺彂椶傪娷傒丄暋幨偟偰斕攧偡傞偨傔偺尨杮媦傃堦掕偺奐敪尋媶偺梡偵嫙偝傟傞傕偺傪彍偒傑偡丅乯傪偄偄傑偡乮慬椷27偺12偺俈嘆乯丅

仸俁

堦掕偺婎弨偲偼丄嶻嫞朄偺摿掕惗嶻惈岦忋愝旛摍偺摫擖偵學傞搳帒寁夋偵婰嵹偝傟偨惗嶻摍愝旛傪峔惉偡傞婡夿憰抲側偳偺庢摼壙妟偺崌寁妟偑35壄墌埲忋乮拞彫婇嬈幰摍偼俆壄墌埲忋乯偱偁傞偙偲丄摿掕惗嶻惈岦忋愝旛摍偺摫擖偵學傞搳帒寁夋偵偍偗傞擭暯嬒偺搳帒棙塿棪偑15亾埲忋偲側傞偙偲偑尒崬傑傟傞傕偺偱偁傞偙偲側偳偲偄偭偨婎弨偑掕傔傜傟傞梊掕偱偡偑丄摨婎弨傪掕傔傞朄椷偼椷榓俉擭俆寧27擔尰嵼偵偍偄偰岞晍偝傟偰偄傑偣傫丅

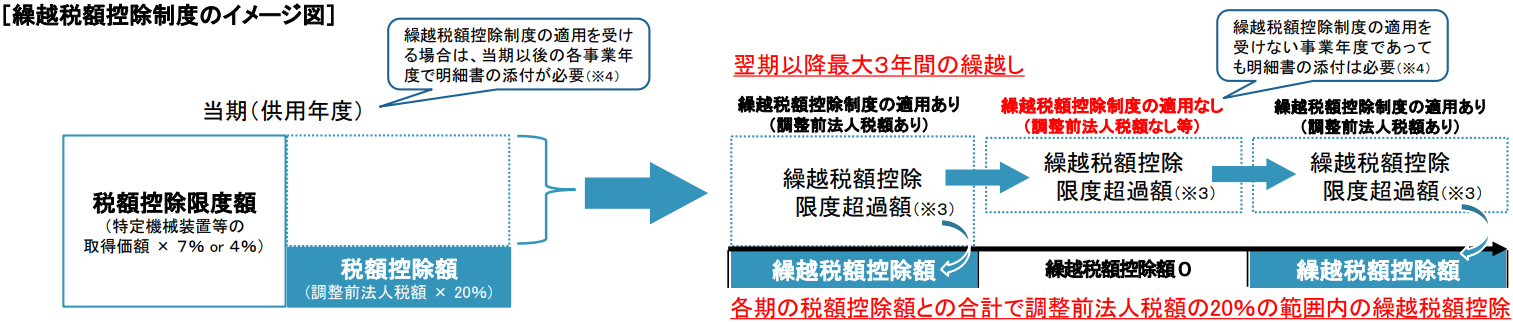

俁丏孞墇惻妟峊彍惂搙

惵怓怽崘彂傪採弌偡傞朄恖偱擣掕帠嬈揔墳帠嬈幰乮仸侾乯偵奩摉偡傞傕偺偑丄堦掕偺奺帠嬈擭搙乮仸俀乯偵偍偄偰孞墇惻妟峊彍尷搙挻夁妟乮仸俁乯傪桳偡傞応崌偵偼丄挷惍慜朄恖惻妟偐傜偦偺孞墇惻妟峊彍尷搙挻夁妟乮偦偺帠嬈擭搙偵偍偄偰惻妟峊彍乮慬朄42偺12偺俈嘇乯偺揔梡偵傛傝峊彍偝傟傞嬥妟乮惻妟峊彍妟乯偲偺崌寁偱挷惍慜朄恖惻妟偺20亾偑忋尷乯傪峊彍偡傞偙偲偑偱偒傑偡乮慬朄42偺12偺俈嘊嘋乯乮仸係乯丅

仸侾

擣掕帠嬈揔墳帠嬈幰偲偼丄巜掕婜娫撪偵偝傟偨嶻嫞朄偺擣掕偵學傞嶻嫞朄偺擣掕帠嬈揔墳帠嬈幰乮偦偺嶻嫞朄偺擣掕帠嬈揔墳寁夋乮嶻嫞朄偺崙嵺宱嵪帠忣寖曄帠嬈揔墳偵娭偡傞傕偺偵尷傝傑偡丅埲壓乽擣掕崙嵺宱嵪帠忣寖曄帠嬈揔墳寁夋乿偲偄偄傑偡丅乯偵偦偺擣掕崙嵺宱嵪帠忣寖曄帠嬈揔墳寁夋偵廬偭偰峴偆崙嵺宱嵪帠忣寖曄帠嬈揔墳偺偨傔偺慬抲偲偟偰摿掕惗嶻惈岦忋愝旛摍傪摫擖偡傞巪偺婰嵹偑偁傞傕偺偵尷傝傑偡丅乯偱偁傞傕偺傪偄偄傑偡乮慬朄42偺12偺俈嘊乯丅

仸俀

夝嶶乮崌暪偵傛傞夝嶶傪彍偒傑偡丅乯偺擔傪娷傓帠嬈擭搙媦傃惔嶼拞偺奺帠嬈擭搙傪彍偔傕偺偲偟丄偦偺擣掕崙嵺宱嵪帠忣寖曄帠嬈揔墳寁夋偵學傞幚巤帪婜偺弶擔傪娷傓帠嬈擭搙偐傜孞墇惻妟峊彍惂搙偺揔梡傪庴偗傛偆偲偡傞帠嬈擭搙傑偱楢懕偟偰偦偺擣掕崙嵺宱嵪帠忣寖曄帠嬈揔墳寁夋偵廬偭偰崙嵺宱嵪帠忣寖曄帠嬈揔墳傪妋幚偵幚巤偟偰偄傞偙偲偦偺懠偺帠崁偵偮偒堦掕偺徹柧偑偝傟偨応崌偺奺帠嬈擭搙偵尷傝傑偡乮慬朄42偺12偺俈嘊乯丅

仸俁

孞墇惻妟峊彍尷搙挻夁妟偲偼丄朄恖偺帠嬈擭搙奐巒偺擔慜俁擭埲撪偵奐巒偟偨奺帠嬈擭搙乮偦偺帠嬈擭搙傑偱楢懕偟偰惵怓怽崘彂傪採弌偟偰偄傞応崌偺奺帠嬈擭搙偵尷傝傑偡丅乯偵偍偗傞慬朄戞42忦偺12偺俈戞俀崁偵婯掕偡傞惻妟峊彍尷搙妟乮偦偺擣掕帠嬈揔墳帠嬈幰偺擣掕崙嵺宱嵪帠忣寖曄帠嬈揔墳寁夋偵婰嵹偝傟偨摿掕惗嶻惈岦忋愝旛摍偱偁傞摿掕婡夿憰抲摍偵學傞傕偺偵尷傝傑偡丅乯偺偆偪丄惻妟峊彍偺揔梡偵傛傞峊彍傪偟偰傕側偍峊彍偟偒傟側偄嬥妟乮婛偵孞墇惻妟峊彍惂搙偺揔梡偵傛傝偦偺奺帠嬈擭搙偵偍偄偰挷惍慜朄恖惻妟偐傜峊彍偝傟偨嬥妟偑偁傞応崌偵偼丄偦偺嬥妟傪峊彍偟偨巆妟乯偺崌寁妟傪偄偄傑偡乮慬朄42偺12偺俈嘋乯丅

仸係

孞墇惻妟峊彍惂搙偼丄惻妟峊彍偺揔梡傪庴偗偨嫙梡擭搙埲屻偺奺帠嬈擭搙偺妋掕怽崘彂偵孞墇惻妟峊彍尷搙挻夁妟偺柧嵶彂偺揧晅偑偁傞応崌偱丄偐偮丄孞墇惻妟峊彍惂搙偺揔梡傪庴偗傛偆偲偡傞帠嬈擭搙偺妋掕怽崘彂摍偵孞墇惻妟峊彍惂搙偺揔梡偺懳徾偲側傞孞墇惻妟峊彍尷搙挻夁妟丄峊彍傪庴偗傞嬥妟媦傃偦偺嬥妟偺寁嶼偵娭偡傞柧嵶傪婰嵹偟偨彂椶偺揧晅偑偁傞応崌偵尷傝丄揔梡偱偒傑偡乮慬朄42偺12偺俈嘔乯丅

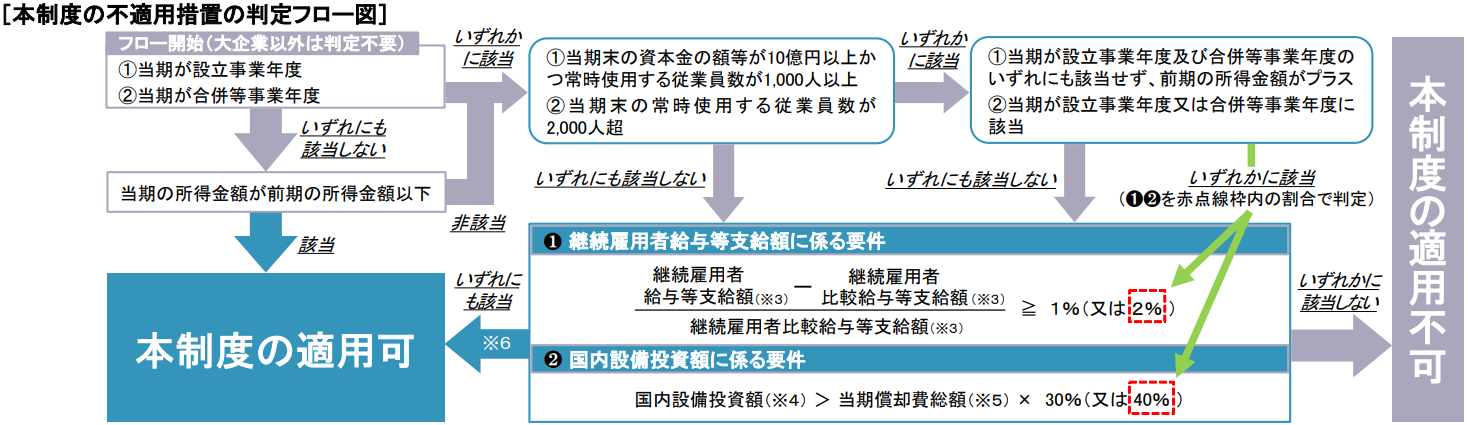

係丏摿暿彏媝媦傃惻妟峊彍偺晄揔梡慬抲

杮惂搙乮摿暿彏媝媦傃惻妟峊彍乯乮仸侾乯偵偼丄戝婇嬈乮堦掕偺拞彫婇嬈幰枖偼擾嬈嫤摨慻崌摍埲奜偺朄恖乯偱丄壓恾偺梫審乮❶❷乯偺偄偢傟偐偵奩摉偟側偄帠嬈擭搙乮偦偺帠嬈擭搙偑愝棫帠嬈擭搙乮仸俀乯媦傃崌暪摍帠嬈擭搙乮仸俀乯偺偄偢傟偵傕奩摉偣偢丄偐偮丄偦偺帠嬈擭搙偺強摼嬥妟偑慜帠嬈擭搙偺強摼嬥妟埲壓偲偝傟傞堦掕偺応崌偵偼丄偦偺帠嬈擭搙傪彍偒傑偡丅乯偵偮偄偰偼丄偦偺揔梡傪庴偗傞偙偲偑偱偒側偄慬抲乮晄揔梡慬抲乯偑愝偗傜傟偰偄傑偡乮慬朄42偺12偺俈嘒乯丅

仸侾

孞墇惻妟峊彍惂搙乮慜儁乕僕嶲徠乯偵偮偄偰偼丄偙偺晄揔梡慬抲偺懳徾奜偱偁傞偙偲偐傜丄偙傟傜偺梫審乮忋恾偺❶❷乯偺偄偢傟偐偵奩摉偟側偄帠嬈擭搙偱偁偭偰傕揔梡偡傞偙偲偑偱偒傑偡乮慬朄42偺12偺俈嘒乯丅

仸俀

愝棫帠嬈擭搙偲偼丄慬朄戞42忦偺12偺俆戞係崁戞侾崋偵婯掕偡傞愝棫帠嬈擭搙傪偄偄乮慬朄42偺12偺俈嘒乯丄崌暪摍帠嬈擭搙偲偼丄崌暪摍乮崌暪丄暘妱枖偼尰暔弌帒乮暘妱枖偼尰暔弌帒偵偁偭偰偼丄帠嬈傪堏揮偡傞傕偺偵尷傝傑偡丅乯傪偄偄傑偡丅乯偵學傞崌暪朄恖摍偱偁傞応崌偵偍偗傞摉奩崌暪摍偺擔傪娷傓帠嬈擭搙丄偦偺懠堦掕偺帠嬈擭搙乮偦偺朄恖偺愝棫帠嬈擭搙傪彍偒傑偡丅乯傪偄偄傑偡乮慬朄42偺12偺俈嘓丄慬椷27偺12偺俈嘕乯丅

仸俁

宲懕屬梡幰媼梌摍巟媼妟偲偼丄慬朄戞42忦偺12偺俆戞係崁戞俆崋偵婯掕偡傞宲懕屬梡幰媼梌摍巟媼妟傪偄偄丄宲懕屬梡幰斾妑媼梌摍巟媼妟偲偼丄摨崁戞俇崋偵婯掕偡傞宲懕屬梡幰斾妑媼梌摍巟媼妟傪偄偄傑偡乮慬朄42偺12偺俈嘒堦乯丅

仸係

崙撪愝旛搳帒妟偲偼丄偦偺朄恖偑偦偺帠嬈擭搙偵偍偄偰庢摼摍乮庢摼枖偼惢嶌庒偟偔偼寶愝傪偄偄丄崌暪丄暘妱丄憽梌丄岎姺丄尰暔弌帒枖偼尰暔暘攝偵傛傞庢摼偦偺懠堦掕偺庢摼傪彍偒傑偡丅乯傪偟偨崙撪帒嶻乮崙撪偵偁傞偦偺朄恖偺帠嬈偺梡偵嫙偡傞婡夿憰抲偦偺懠偺堦掕偺傕偺傪偄偄傑偡丅乯偱偦偺帠嬈擭搙廔椆偺擔偵偍偄偰桳偡傞傕偺偺庢摼壙妟偺崌寁妟傪偄偄傑偡乮慬朄42偺12偺俈嘒擇僀乯丅

仸俆

摉婜彏媝旓憤妟偲偼丄偦偺朄恖偑偦偺桳偡傞尭壙彏媝帒嶻偵偮偒偦偺帠嬈擭搙偵偍偄偰偦偺彏媝旓偲偟偰懝嬥宱棟傪偟偨嬥妟乮摿暿彏媝弨旛嬥偲偟偰愊傒棫偰偨嬥妟傪娷傒丄朄戞31忦戞係崁偺婯掕偵傛傝摨忦戞侾崁偵婯掕偡傞懝嬥宱棟妟偵娷傓傕偺偲偝傟傞嬥妟傪彍偒傑偡丅乯偺崌寁妟傪偄偄傑偡乮慬朄42偺12偺俈嘒擇儘乯丅

仸俇

杮惂搙傪揔梡偡傞応崌偼丄妋掕怽崘彂摍偵偙傟傜偺梫審乮忋恾偺❶❷乯偺偄偢傟偵傕奩摉偡傞偙偲傪柧傜偐偵偡傞彂椶偺揧晅偑昁梫偱偡乮慬朄42偺12偺俈嘐嘑乯丅

徻偟偔偼壓婰嶲徠愭傪偛棗偔偩偝偄